查资料 请搜索:

一、 旅游市场带动经济型酒店行业高速发展

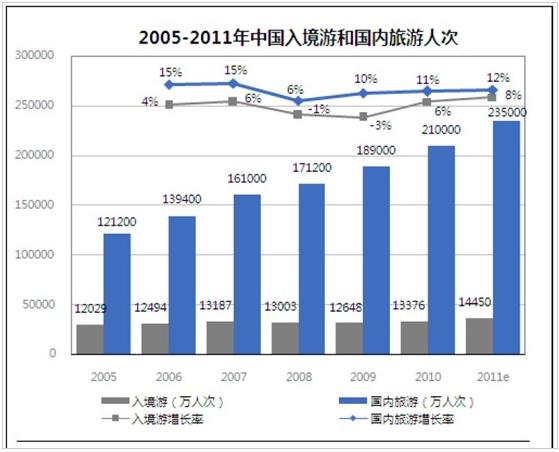

2011年国内旅游人数约26.4亿人次,同比增长12%,国内旅游收入约1.93万亿元,同比增长21%。持续增长的旅游消费需求将推动酒店行业尤其是经济型酒店的市场空间继续扩大。同时,全球经济目前仍处于复苏阶段,国外游客大量涌入,他们在消费预算有限的情况下,会更多接受在国外已广泛流行的成本低廉的经济型酒店。

随着中国经济的强劲增长,中国居民可支配收入的稳步提高,对于消费,特别是旅游消费的需求也随之增长,另一方面,近年国内交通设施(机场、高速公路和铁路)的建设,极大地缩短了旅游目的地的时间距离,便利了游客的出行。

2011年国内旅游人数高达26.4亿人次,如此大的旅游基数给经济型酒店行业高速发展创造了很好的先决条件。

二、 经济型酒店行业的市场现状

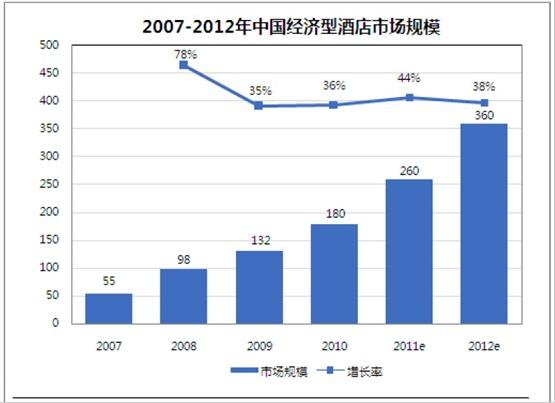

1、 2011年市场规模可能达到260亿元 未来三年增速将超35%

2010 年中国经济型酒店市场规模达到180亿元,同比2009年增长36%。2010 年中国经济型酒店市场规模仅占中国酒店整体规模的8.3%,随着全球经济的复苏、地区企业经济交流活动的频繁,国内游及入境游市场成熟,2011年经济型酒店市场规模能够达260亿元。

2、 经济型酒店行业仍处于成长期

按照国际成熟市场的经验,经济型酒店房间数达到1-3星级酒店房间数的一半时,品牌间的正面竞争开始;经济型酒店房间数与1-3星级酒店房间数相当时,竞争趋于激烈;经济型酒店房间数与1-3星级酒店房间数达到2:1时,市场饱和。我们认为目前经济型酒店品牌正面竞争已经开始,市场尚未饱和。

据中国经济型酒店网2011Q2估计,我国非星级旅馆的市场占比高达60%以上,目前经济型酒店占星级酒店的占比大约在40%左右,经济型酒店占1-3星级酒店的比重才为7成,根据上面测算标准,市场有竞争,但是远未饱和。

根据Euromonitor估计,美国、香港、日本的经济型酒店的市场占比分别为73%、58%、29%。而我国经济型酒店的市场占比仅15%左右,未来我国经济型酒店的扩张空间来自于对低星级酒店和社会非星级旅馆进行替代,预计经济型酒店的市场至少能扩大一倍,该行业仍在高速成长。

3、企业飞速扩张

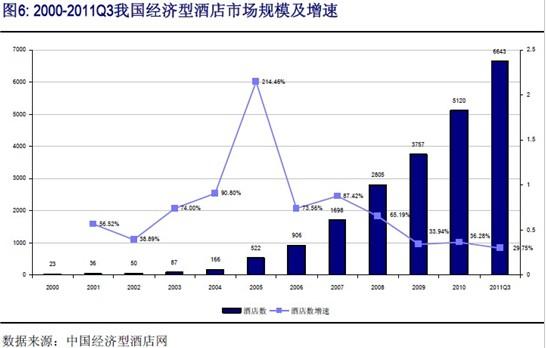

从上图可以看出,截至2011年三季度末,经济型酒店总数已达到6643家,是2000年酒店数的28倍,目前扩张速度较成长初期有所放缓,我们预计未来三年伴随着行业30%左右的扩张速度,行业整合将不断加速。

经济型酒店在中国最早出现在90年代,进入2000年逐渐受到市场关注,从2003年起,经济型酒店进入高速发展期以来,尽管期间经历2008年全球性的金融危机,但是并未放慢发展的脚步,始终保持强劲增长,到2010年2季度,在短短的6.5年间从最初的87家酒店10292间客房,增长至4270家酒店,461115间客房,年复合增长率分别达到82.03%,和79.49%。

4、行业掀起并购热潮 四上市公司市占率已达55%

自锦江2010年收购金广快捷后,2011年,如家、7天分别收购莫泰、华天之星,行业CR4提升幅度创历年最大,以开业客房数计算,2011年行业CR4提升8.26个百分点,达到55.12%。

5、业绩亏损有内情 行业龙头缘何突现亏损

如家今年一季度财报显示,亏损1.03 亿元,不过一季营业收入比2011年同期增长了66.0% ,达到12.557亿元人民币(约合1.994亿美元),季度营业收入已经连续20个季度居中国经济型酒店首位。排除莫泰168(2011年10月1日收购完成计入)营业收入外,同比增长22.7%,约为9.284亿元人民币。

去年5月27日,如家以总价4.7亿美元成功收购了莫泰168 100%的股权。其中3.05亿美元为现金支付,其余部分以每股20.185美元、总计815万股在交易完成时发行并支付。2010年年中开始,摩根士丹利就放出话来,表示要将自己持有59%股权的连锁酒店品牌莫泰出售,开价10亿美元。但是,艰难险阻过后,如家最终以4.7美元鲸吞这条大鱼。

经济型酒店