一边野蛮生长,一边残酷淘汰!快餐还有哪些机会?

中式快餐可以说是餐饮行业里“最接地气”的细分赛道,店铺数量也几乎占据了整个行业的半壁江山。

中式快餐赛道成为创业项目的集中爆发区,那机会点有哪些呢?

中式快餐:

一边野蛮生长,一边残酷淘汰

在餐饮行业细分品类里,中式快餐一般包括饭食简餐、面条米粉、地方小吃类等,看起来“小个头”,但却在近年取得了快速发展。

规模占据餐饮行业45.4%

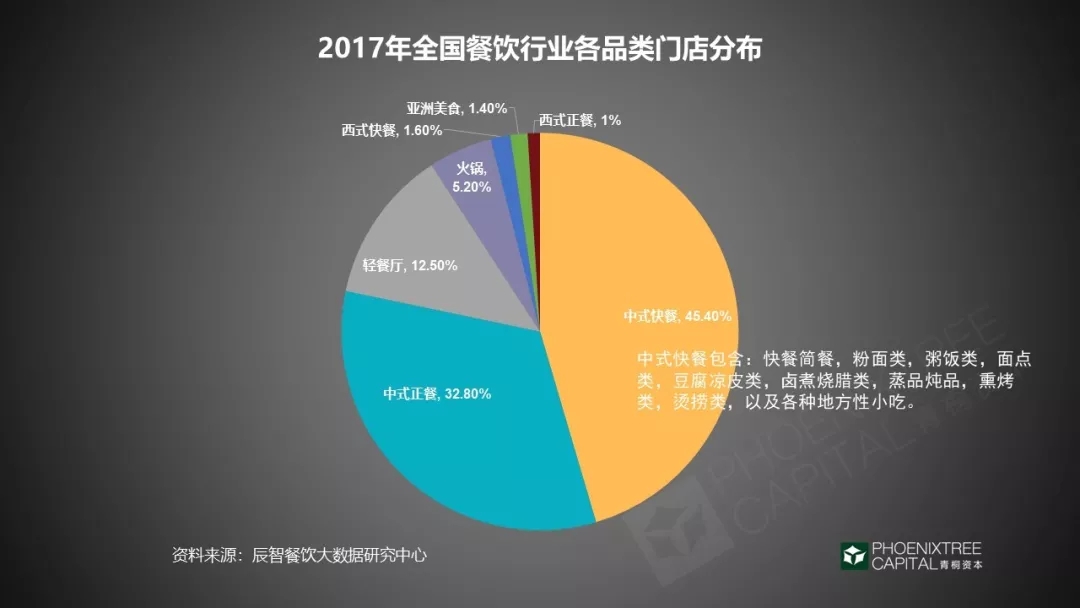

据数据统计,截止2017年底中式快餐全国店铺数量已占据餐饮行业的45.4%。

中式快餐门店数量占餐饮行业近半

在规模占比近半的情况下,中式快餐店铺数量依然在快速增加。

如下图所示,2017年面包甜点、饮品、火锅等品类门店减少或小幅增长,而小吃快餐店铺数量却增加了61万家,订单额同比增长209%,呈现出野蛮生长之势。

小吃快餐门店增长数量远超其他业态

处在餐饮门店倒闭的高危区间

但中式快餐品类也面临着激烈的竞争,行业内淘汰率极高。《2017年中国餐饮供给侧发展报告》数据显示,已关闭餐厅平均只存活508天。

据统计,餐饮行业倒闭率高达70%,在不同价位餐厅中,人均50元以下的餐厅关店率远高于其他价位。

而中式快餐的客单价主要集中在50元以下,处于餐饮行业倒闭的“高危区间”。

讨好“90后”主流消费者,难!

当前,年轻一代的消费者正逐渐成为餐饮消费的主力。80和90后人群在餐饮整个用户层中占比接近7成。

数据显示,20-39岁的用户贡献了84.4%的餐饮消费,其中90后的餐饮消费是80后的近两倍。

从消费者喜好来看,口味、颜值、价格成为年轻人选择餐厅的关键因素。既要体验又要性价比是年轻一代消费者的需求,这对15-50元低单价区间的中式快餐的挑战不小,如何既保持低价又提供美味好看的快餐是餐企要着重思考的问题。

中式快餐的6个机会点

我们发现中式快餐一方面经历着“野蛮生长、残酷淘汰”,另一方面行业内也正呈现出新的独特变化和机会点。

01

外卖渠道成为重要的流量入口

传统中式快餐主要是堂食,过度依赖线下流量,外卖平台的兴起为餐厅提供了重要的获客渠道。

外卖渠道对快餐商家获客正变得越来越重要。对于商家各渠道营业额占比而言,《2018中国餐饮年度报告》显示快餐品类的外卖营业额占比达到35.2%,远远高于其他品类。

随着平台补贴减少,低价竞争时代过去,外卖的品牌价值变得越来越明显。

在美团外卖平台上1/4的订单量来自于知名品牌商家,外卖交易额前20的品牌占据了整体12.6%的份额。

02

小吃赛道外卖最具潜力

目前,中国在线外卖用户数量已超过3亿。《2018中国餐饮年度报告》表明,小吃快餐作为美食大品类的绝对主角在2017年发展成绩亮眼,订单量增长117.6%,订单金额增长140.8%,且客单价从29元提升至33元。

03

新零售+中式快餐=?

外卖平台成为中式快餐品类重要的客户来源,新零售业态正重构新餐饮模式。在标准化、供应链的强大推力下,中式快餐也在加速向零售化迈进。

“堂食+外卖+可流通商品”借助互联网突破时空限制,将成为餐饮业主流的商业模式。

新零售模式主要是利用线上可视化,结合线下体验,产生新的消费场景。

当前新零售在中式快餐行业主要有两类发展形态:

传统门店进行数据化、智能化改造

一类是将传统门店进行数据化、智能化改造,提升消费者的用餐体验。

比如淘宝联合沙县小吃打造的“萌系治愈所”,注入年轻人喜欢的元素,就餐环境明显提高,但价格也随之增长。

淘宝联合沙县小吃打造的“萌系治愈所”

无人售卖终端使就餐更便捷

另一类是通过无人售卖终端为消费者提供方便快捷的就餐方式。

比如上海的无人面馆,北京的快餐智能贩卖机,曾一度受到消费者的热捧。在为消费者提供便捷的同时,这种方式也存在诸多弊端,例如从中央厨房到消费者手中流程过长导致新鲜度和口感降低,运送、储藏、设备安装维护等成本增加也需要解决。

线上线下双向流量互动

那传统的中式快餐企业如何拥抱新零售呢?

浏阳蒸菜品牌“蒸浏记”的创始人彭诚在采访中表示:“全力打通线上线下入口,优化食客的消费体验,为顾客提供餐食营养成分报告、就餐建议,并通过门店提供半成品零售。实现线上线下双向流量互动,传统与互联网无缝对接。”

04

市场下沉,三四线城市成为重要增长点

从一线城市看,中式快餐门店数量减少14%,呈现出负增长的趋势。

从二线城市看,相比于西式快餐、中西式正餐、火锅等品类门店数大幅减少,中式快餐却依然保持1.7%增长。

在三四五线城市,中式快餐门店的增长则更为快速。

这片蓝海市场蕴藏着巨大的潜力,提前布局三四线城市的商家将可能赢得发展先机。

餐饮业消费升级的趋势和主流消费群体年轻化则要求中式快餐商家精准定位用户,满足年轻用户需求。

05

未来后台竞争将会决定成败

除了争夺前端的客流,对中式快餐商家来说,未来后台竞争可能将会成为决定成败更关键因素。

促进财务合规向资本靠拢、积极适应新的餐饮消费理念,获得优质的供应链及议价能力显得至关重要。

06

资本进入意愿提升

在餐饮行业快速发展,酝酿着新变化时,中式快餐品类进入的创业者不断增加,资本进入的意愿度也在提高。

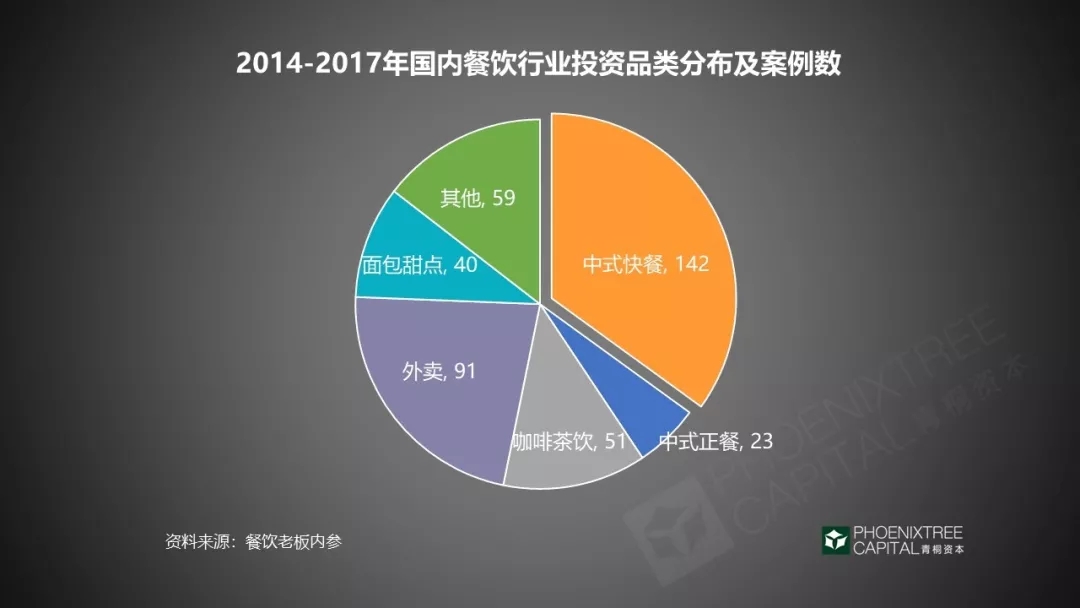

青桐资本统计了近年餐饮行业的投融资情况,近3年来获得融资的餐企数量呈逐年上升趋势,大部分都集中在A轮及以前。

其中,2014-2017年间中式快餐获得融资142例,成为最获资本青睐的赛道,远超过面包甜点、咖啡茶饮、中式正餐等品类。

虽然餐饮行业每年超过10%的增长率,但一度并不被资本看重。因为过去餐饮行业收现率高导致财务不透明,资本不愿投,也不敢投。

随着互联网技术的进步,电子点餐、移动支付、ERP系统普及让餐企财务变得规范透明,投资机构的态度开始转变。中式快餐市盈率高且具备零售化、规范化、规模化的特点,使得资本的进入意愿较高。

职业餐饮网小结:

麦当劳每年的营业额高达1500亿元,而中式快餐品牌做到30亿都很难。

在新的时代,新的发展机遇下,快餐人惟有精细化运营,才能搏一搏。