饮食IP智库在2018年上半年预测“餐饮估值前无古人后无来者,餐饮投资毫无价值”后,调整了投资策略,譬如看到了茶饮店的六大颠覆老品牌、大品牌的机会。

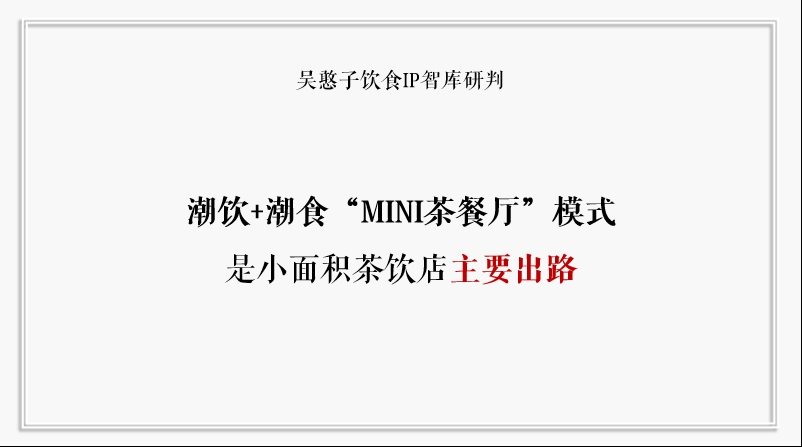

机会一:小面积茶饮店逆袭为“MINI茶餐厅”

2016到2018年,奶茶加盟大片上演。2018到2019年,奶茶加盟店陷退潮风云。退潮之下,谁在裸泳?

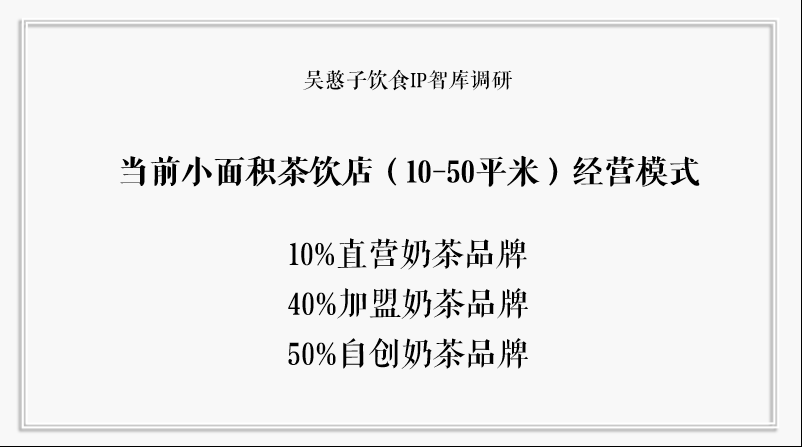

目前,国内茶饮店80%是小面积茶饮店,经营面积10到50平方,譬如这些老品牌贡茶、新品牌顾小蛮奶茶实验室和廿四漂流茶等等。

上述这些品牌在全国有数十到数百万家,经营模式的格局如下:

所以嘛,大家每天津津乐道的几家直营奶茶品牌,只不过是奶茶大军的冰山一角而已。

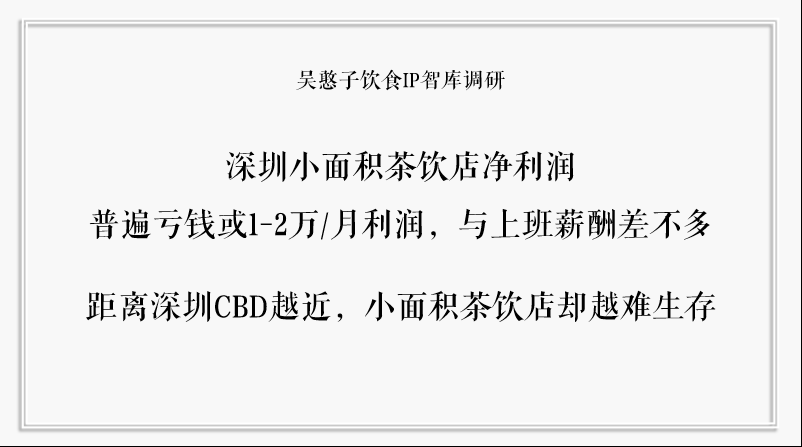

“奶茶加盟店逆袭社群”自7月到12月对深圳原关内小面积茶饮店电话3000个以上,对深圳原关外电话3000个以上后发现:关内茶饮店倒闭率明显高于关外。

关内比关外人口多、消费力高、客单价一样....原来,只是因为“租金”惹祸,10到50平米的小面积茶饮店,租金从2000到50000元/月不等,“赚租金就是赚钱”。

为什么?Why?只啰嗦两句话:1)、对标租金更高的香港“茶餐厅”,做全天候“餐+饮”;2)、事实上,潮饮+潮食,早就有奶茶加盟店“私自”在做,只是奶茶品牌总部一直不重视而已,除了廿四漂流茶之外。

多数前辈们忽略的地方,就是少数后来者逆袭的机会。

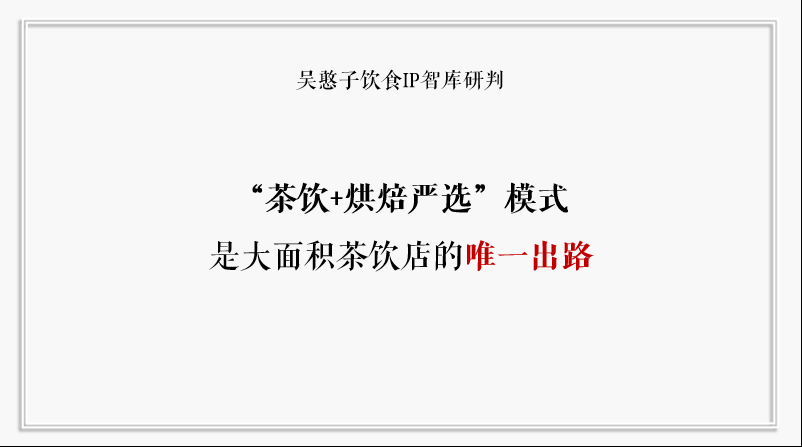

机会二:大面积茶饮店逆袭为“烘焙严选”

2016到2017年,奈雪の茶火了,它火了的底层逻辑是什么?不是“茶饮+软欧包”,而是上文说的“潮饮+潮食”。既然如此,奈雪用“茶饮+软欧包”,你就不会来一个“茶饮+烘焙严选”、“茶饮+XX”?别说,还真被憨子发现了一个号称土司界的爱马仕“吐司马”品牌,就是“茶饮+土司”的潮饮+潮食模式。

但可惜的是,全国基本都在抄袭“茶饮+软欧包”,于是,大量抄袭奈雪的大店都在“死撑”或已经“死亡”。

为什么?茶饮+软欧包卖得好好的,凭什么改变?只啰嗦一句话:这个模式没有错,只是用户体验的生命周期到了。

多数前辈们还在试试探探的地方,就是少数后来者直接抢先一步的机会。

机会三:其它逆袭点蓄势待发

茶饮江湖,从丝绸之路卖茶叶开始,几千年了,各领风骚,从没消停。

小面积奶茶店与大面积奶茶店,其实是前辈们的江湖。格局既定,与其直接厮杀,不如弯道超车。

1)、果粒茶逆袭“水果茶”

憨子洞察“满杯樱桃”背后的逻辑后,研判了上图内容,刚落地了一个“果粒茶”品牌:廿四漂流茶。

2)、无糖斋茶逆袭“奶盖茶”

经济环境好,年轻人多,斋茶不可能流行,中国老龄化2025年前后会异常突出,那时,斋茶店恰好风靡:如今有多少奶茶店,那时就有多少斋茶店。

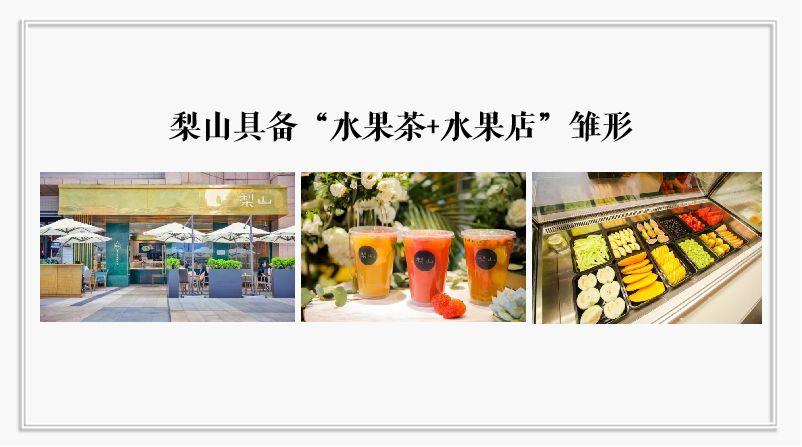

3)、“水果茶+水果店”逆袭百果园

在上海、郑州,“鲜果+干果”大店一直存在。在深圳,水果店每个社区1到3家,“水果”存量市场在眼皮底下,可是,多数人都盯着卖更好水果“搞死百果园”,为什么不考虑“水果茶+水果店”?

梨山品牌创新明显,唯一美中不足是思维依赖,还是用茶饮店思维来运营,水果茶+水果店必须用零售思维来运营。

4)、“茶饮+茶叶店”逆袭八马茶叶

八马茶叶店虽老态龙钟却一直活着,历史时钟却走到了该颠覆它的时刻。

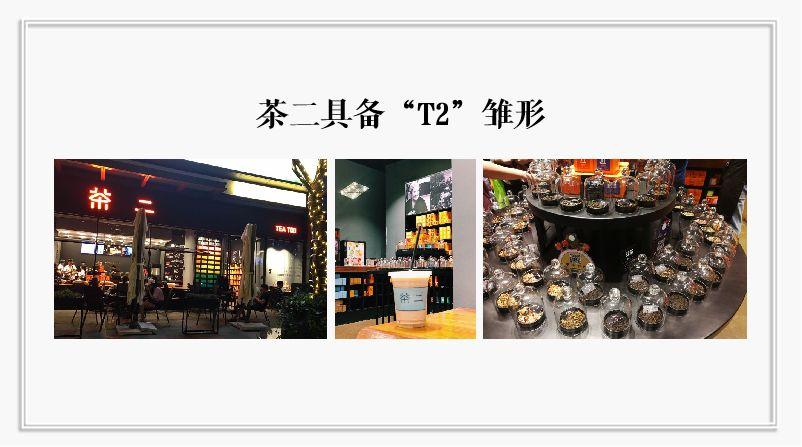

2018年,深圳海雅缤纷城的“茶二”品牌,开始怼澳大利亚T2、怼八马茶叶。忍不住想赞一句:怼的好!

今天,憨子说的逆袭的机会点只专注用户原点需求驱动趋势。我只信仰基于用户需求定夺创新的价值,“定位文创产品一件事”是憨子信仰的品牌创新底层逻辑。在这个信仰下,除了上面曝光的六个机会,我还有一些”茶饮产品创新“的想法,在不久的一二年内,会出现在茶饮江湖的实践中。