为了使预算能有效地用于控制目的,必须为各层次的财务责任人定期编制(一般按月编制)预算报告。在饭店里,一般要求有利润、成本和服务中心的预算报告。

预算报告可以采取很多种形式。通常饭店公司按月编制的关于整个饭店经营情况的汇总利润表。它由饭店的高层管理者使用,并且也为公司经理和财务分析师使用。为了展望预算和向管理部门提供有关今后动向的信息。每一个部门的预算报告则进一步细分了包括收入、工资、福利和其他费用等要素。这份对公司管理部门有用的报告也被送交给总经理和主计长下一级的管理部门。

为了使报告有用,它们必须及时而中肯。在会计期末之后几星期才公布预算报告,对于经理们及时去调查差异,找出原因和采取措施来说就太迟了。有重大意义的财务信息只包括由各个部门主管负责的收入和费用。例如,将分配的间接费用如管理部门的工资包括在客房部预算报告中,从控制的角度来看是毫无意义的,因为客房部经理不能影响这些成本。再者它们也减损了客房部经理能采取措施加以控制的费用。

有重大意义的报告还需要有足够的细节,以合理地判断预算差异。当然,应该避免信息量过多(通常导致管理部门无法采取正确的行动)。

在预算控制过程中有以下5个步骤:

1.差异的确定;

2.重大差异的确定;

3.重大差异的分析;

4.问题的确定;

5.纠正问题的行动。

差异的确定

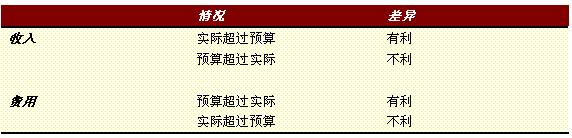

通过使用预算报告,将实际结果与预算进行比较来确定差异。预算报告既应揭示月度的差异,也应揭示本年度迄今为止的差异。但是差异分析一般集中于月度差异,因为本年度迄今为止的差异必定是月度差异的累计。例如,某青年旅社的客房收入为89640元,而预算的客房收入为93720元,结果产生4080元的差异。这一差异为不利的差异。差异是有利的还是不利的,取决于图A中所列举的情况。

将差异除以预算数额就可得到百分数差异。如上例中将4080元的差异除以93720元的结果(4.35%)即为客房部收入的百分数差异。

预算报告中所有列举项都应该确定其差异,同时标明它是有利的还是不利的。标明差异类别的方法有:对有利标以“+”,而不利则标上“一”,对有利标上“F”,对不利标上“U”,或者将不利差异用圆括号括起来,对有利差异则不加括号。有些企业则对不利差异加上星号来表示。

重大差异的确定

事实上,预算报告中所有预算的收入和费用项目都和实际数额不同,只有固定费用可能除外。这是预料之中的,因为任何预算编制过程不论它多精细都是不完善的。但是,仅仅存在差异,并不意味着管理部门就应当分析所有差异并随后相应地采取改进措施。只有重大的差异才需要管理部门采用这种分析和行动。

用于确定哪些差异是重大差异的标准被称为显著性标准。通常同时以差异额和百分数差额的形式来表示这些差异。由于美元和百分数差额在单独使用时各有缺陷,因此应当将二者结合起来使用。美元差额不能反映出基础的大小。例如,一家大饭店的客房收入和预算数额可能相差6000元。然而这6000元的差额按预算6000000元计,得到的百分数差额只有0. 1010。大多数经理都会认为这是微小的差异。但是,如果该时期的客房收入预算是60000元,则6000元的差额将导致10%的百分数差额,大多数经理将认为这是重大的差异。这似乎表明应当在百分数差异的基础上考虑差异的重大性问题。然而,百分数差额也会有失效的时候。例如,假设一项费用的预算为60元。12元的差额将导致20%的百分数差异。这一百分数差异似乎是重大的,但是一般来说,很少有人会把管理时间花费在分析和调查12元的差额上。

因此,在确定差异是否重大时,应当结合使用美元差额和百分数差额。饭店的经营规模和对某些收入或费用项目的控制力大小不同,则显著性标准也是不同的。一般来说,饭店越大,差额标准越高。同样,对项目行使的控制力越大,标准就越低。

例如,一家大饭店可以制定如下的显著性标准:

收入 ¥6000和4%

变动费用 ¥3000和20%

固定费用 ¥300和1%

一家较小的饭店可以制定如下的显著性标准:

收入 ¥1200和4%

变动费用 ¥600和2%

固定费用 ¥300和1%

注意:按饭店规模而变化的标准,一般是差额。当项目变得更易控制时,这两种显著性标准都会下降。

为说明重大差异的确定,可将上述小型饭店的显著性标准运用于上面提过的青年旅社的例子,2010年1月的预算报告中下列的收入和费用项目有重大差异:

1.客房收入的预算和实际之间的不利差额为4080元,超过了1200元的差额标准,而且其不利的百分数差额为4.35%,也超过了4%的百分数差额标准。

2.客房工资费用的预算和实际之间的有利差额为1542元,超过了600元的差额标准,其有利的10.28%的差额也超过了2%的百分数差额标准。

3.一些客房费用差异如洗衣房、针棉织品与佣金超过了百分数差额标准,但没有

超过差额标准,因此可以认为它们是不显著的差异,不会对它们进行差异分析。

差异分析

差异分析是为了给管理部门提供更多有关差异的信息而对之进行分析的过程。有了这一附加信息,管理部门就能更好地确定造成任何差异的原因。

我们来看看三个基本领域的差异分析——收入、已售食品成本和变动人工费。在这些方面所提出的基本模式也能用于其他类似方面。我们将提供各个领域用的公式、图表并举例说明。此外,我们将分析青年旅社的客房收入和客房工资费用这两项重大差异。

收入差异分析

收入差异起因于价格和销售量差额。因此,有关收入的差异也被称作价格差异(PV)和销售量差异(VV)。这些差异的公式如下:

价格差异=预算销售量×(实际价格一预算价格)

PV= BV (AP - BP)

销售量差异=预算价格×(实际销售量一预算销售量)

VV= BP (AV - BV)

由价格和销售量差异的相互关系所造成的较小差异叫价格一销售量差异(P-W),计算如下:

价格一销售量差异=(实际价格一预算价格)×(实际销售量一预算销售量)

P-VV= (AP - BP)(AV - BV)

我们仍然以某青年旅社为例来说明这些公式。图B中列举了某青年旅社客房收入的月度预算和实际情况。

图B某青年旅社的客房收入:预算和实际

600元的预算差异是有利的。我们将通过差异分析去确定这一差异的一般原因——也就是价格、销售量或这两者的相互作用。某青年旅社的价格差异被确定如下:

PV= BV (AP- BP)

= 400×(108 -120)

= - 4800 (-)

4800元的价格差异是不利的,因为每间房每晚平均价格为108元,比预算的120元平均房价少12元。

销售量差异被计算如下:

VV = BP (AV- BV)

= ¥120×(450- 400)

= ¥6000(+)

6000元的销售量差异是有利的,因为每晚售出的客房比计划多了50间。

价格一销售量差异被确定如下:

P-VV = (AP—BP) (AV- BV)

=(108 -120)×(450 - 400)

= -600(-)

价格一销售量差异是由销售量差异和价格差异的相互关系造成的。每间客房低于预算房价的12元乘以超额售出的50间客房得到不利的600元价格一销售量差异。

三项差异之和等于客房收入的预算差异600元,计算如下:

VV ¥6000 (+)

PV -¥4800(-)

P-VV -¥600 (-)

总计 ¥600 (+)

当价格和销售量差异不同时——也就是说,当一个差异是有利的,而另一个差异是不利的时候,则收入差异分析中的价格一销售量差异是不利的。当价格与销售量差异相同时——即两者都是有利的或两者都是不利的时候——则价格一销售量差异将是有利的。

图C用曲线图描绘出某青年旅社的收入差异分析。矩形OEFD的面积代表客房收入的预算数额。矩形OAHI的面积代表客房收入的实际数额。矩形AEFB的面积是价格差异。矩形DFGI的面积是销售量差异。而矩形BFGH的面积是价格一销售量差异。

图C某青年旅社的收入差异分析

-

- 酒店财务管理 热门阅读

精品课程

本周推荐

厨师

-

过去,人们称厨师是做饭的伙夫,但随着社会的发展,人们对饮食需求的提高,厨…

- 未来餐饮,想学厨师的朋友学什么才能吃香…

- 厨师的酸甜苦辣,不是厨师你不懂!

- 餐饮业“去厨师化”趋势明显,厨师未来在…

- 30名大厨集体跳槽求职的公开信曝光,为什…

- 餐饮是个永远不败的产业,厨师们学什么才…

- 厨师成功开餐馆,离不开这七招!

- 厨师节我在百味楼,我为中国厨师代言

- 从厨20年,想辞职创业做一家专做外卖的店…

- 厨师谈加薪7技巧