近年,餐饮市场呈现出一对悖论,一方面整体餐饮收入保持快速增长,逐步迈向7万亿大关,成为消费增长的主要领域之一;另一方面,餐饮行业企业的利润率进一步下跌,国内数百万餐饮店铺经营困难。除了拥有中央厨房并且形成了大型规模效应的餐饮企业享受了这样的增长红利外,对于中小餐饮来说,想要在这个市场上立足,却举步维艰,困难丛生。

中小餐饮四“不”,北上广深每个月要倒闭10%的餐厅

据美团点评公布的2016年中国餐饮业数据报告,在北上广深这四个一线城市,仅去年下半年就关掉了16万家餐饮店,平均每个月餐饮店的倒闭率达到餐饮店存量10%,不计算新开的餐饮店,它的复合倒闭率达到120%。

图片及数据源自:好奇心日报

在北京,截止到2016年12月31日,餐厅的数量为14.8万家,与上一年相比餐馆数量减少了2.5万家,计算新开的餐饮店,平均每天减少68家餐馆。

是什么让餐饮市场一路高歌猛进,中小餐饮企业又血本无归?

_______

“交不起的房租,雇不起的人工,做不起的推广,赚不到钱的外卖”

在和北京众多中小餐饮品牌接触之后,其实大家面临的无外乎这几大问题,一线位置符合餐饮条件的房租已经涨到250-500元却难以保证稳定人流,商场的房租又更贵,人员工资也都从1500涨到了3500,加上流量入口除了自然人流量就只能依赖高昂的大众点评推广,至于想要做一些外卖,好的位置总是给了大品牌,为了把店面排名提前,做了好多的活动,扣了平台的服务费,发现忙了半天也不赚钱,但是,每一盘菜的价格,也还是没怎么变。

曾经,餐饮行业是一个辛苦但是快乐的行业,面对从早到晚的辛勤工作,但是开一个小店让每一个进来的客人都感受到精心挑选的食材和用心烹饪的美食,带着笑容和满足离开,美食把人聚在一起认识各路朋友,当然也能赚些小钱,这是很多餐饮人小确幸式的简单理想,可是现在,10个餐饮老板9个心里苦,而吃货们面对的,就是我喜欢的那个小餐厅,怎么不见了?

满足人民日益增长的美好生活需要,难道我们就只剩下回锅菜?

在北京时常和一些厨师们聊天,他们都很喜欢去那些小馆子,当然有很多大馆子也是不错,只是他们基本都不去商场吃饭,说里面的餐厅,大部分你吃到的都是“回锅菜”,其实这是厨师们对于中央厨房加工的菜品的说法。为了能够在不断增加的人员、房租和运营成本中,保持利润和持续发展,大部分大型连锁餐饮企业都采用了中央厨房的模式,每天配送到店面的基本上是中央厨房连酱汁、调料、食材一同做好的菜品和料包,厨师把他们一起倒锅里一热,就可以上桌了,这样就大大节省了出品时间,厨房面积和厨师人员,同时保证了出品的效果统一,还记得小时候在家吃饭,花3个小时炖的肉汁和酱么,其实现在都是在工厂里炖完然后冷冻运输再加热就是了。从经济的角度,这也没什么错,只是原来除了这些大餐厅,我们也能选择不少小餐厅,可是现在,特别是在北上广深,这些却越来越少。

共享餐饮,中小餐饮品牌最后的生存之道?

在此形势下,为中小餐饮品牌提供服务,解决它们面临的房租、执照、人员、推广等等问题的共享餐饮服务商便运营而生,成为了中小餐饮品牌发展的新方式。同时在面临高速发展的外卖市场,根据对于外卖的依赖程度,这些共享餐饮平台又划分为三种模式,堂食为主外卖为辅的餐饮买手集合店,外卖为主堂食为辅的新美食广场以及纯外卖无堂食的共享厨房工厂店。

1、餐饮买手集合店

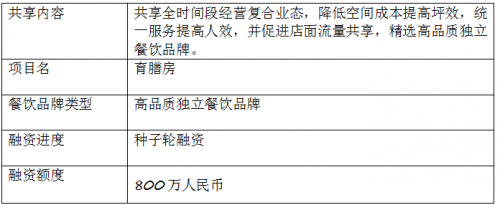

这个2016年底开业,位于三里屯的新型美食集合店,白天来你可能认为是一个高级的美食广场,包含了奥斯卡外宴/米其林餐厅行政主厨、世界奶酪冠军、京城六个最有名的私厨之一、北京最有名的深夜日料、CityWeekend最受欢迎泰餐厅合伙人、受美食家蔡澜夸赞的小老虎澳门食店等等。晚上来,你又发现这边成了北京唯一排名亚洲前20的Janes&Hooch酒吧团队概念酒吧Canvas,TimeOut评价第一的日式Whisky酒吧Golden Promise,据说澳洲最大的精酿啤酒中国首店和即将开业的某著名明星的餐饮店的聚集地,我们也看到这曾经举办了哈佛校友会、徐静蕾电影发布会、摩拜单车100天粉丝会,胡军时装秀庆功宴等等活动。

创始团队和顾问包含了中国“创客”运动发起人、连锁餐饮老板、房地产协会副会长和万科商业高管,他们将这里描绘为“共享餐饮买手店”,通过开放式的共享模式,将店面坪效和人效都提高超过50%,把高品质的街边店和独立餐饮品牌带到城市核心位置。目前项目第一家店位于北京工体,第二家店位于成都正在筹备中。

此模式,其实并不完全新颖,比如正餐餐厅早间外租做早餐、夜间外租做酒吧在高租金核心位置也是常有之事,但以此系统化的构建高品质集合业态还属首创,创造了传统美食广场和酒店自助式集合店外的一个全新的餐饮零售物种,对此总结为三点,也可以说是充满商业逻辑的美好理想,为此对于能否在连锁“回锅菜”下拯救我们的味蕾同时称为行业地标式品牌,非常期待。

1、成为餐饮行业代表高品质和独立餐饮的渠道品牌

2、通过进行空间营业时间错峰和人员共享提高坪效和人效

3、为核心地区优质商业提供除了连锁品牌外的差异化体验式消费选择

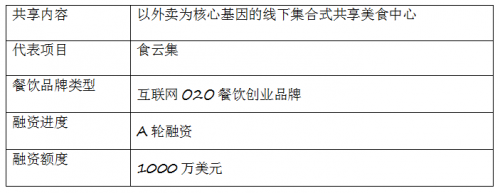

新美食广场运动

大食代作为传统美食广场的代表品牌,第一家店1997年诞生于上海,目前全球经营50多家大型美食广场,拥有2万多种美食,月客流量超过1000万人次。如果说过去20年与现在餐饮业态在中国最大的区别,则是外卖的大幅增长。随着饿了么和美团称为行业的巨头公司,预计2017年餐饮外卖市场将超过2000亿人民币,于是以外卖为核心的美食广场业态,成为新美食广场运动下的创业公司逻辑。作为此类业态的代表企业食云集,则被称作是中国首家专业从事餐饮品牌电商化的场地与服务提供商,提供堂食、自提和外卖的全兼容解决方案。目前线上平台可以看到的5个项目主要集中在南京与上海,入驻品牌以椒小七、汤先生汤馆、仙贝小鲜、差一碗鸡汤饭等等餐饮创业小品牌为主,每家店入住了7-15个品牌,为之前的O2O互联网餐饮创业提供了一个非常好的品牌孵化空间,项目客单价同传统的美食广场类似在人均30元左右,创始团队创办了曾经的南京明星外卖创业项目“零号线“,先后获得戈壁和红杉的投资,尽管在美团和饿了么等巨头的夹击下转型线下共享餐饮,依然可以说是目前最懂外卖的美食广场经营者,通过系统化的技术和空间服务赋能优质餐饮创业者,在获得BAI的新一轮融资后,可以成为我们工作餐的拯救者。

此模式,主要强调了运营方的标准化服务体系,即同大食代一样是强渠道品牌和弱餐饮品牌,入驻的餐饮品牌本身并不具有品牌效应,对于刚需性餐饮能够提供不少的服务增值,也总结为三点,至于这些创业餐饮O2O品牌,能否在残酷的餐饮竞争中依托食云集的服务生存和发展壮大并保持品质,我们也充满期待。

1、成为刚需餐饮行业代表O2O创业品牌的渠道品牌

2、利用空间和自有系统优势和服务辅助以外卖为主堂食为辅的餐饮创业者

3、为办公集中或人口密集区域提供新工作餐消费选择

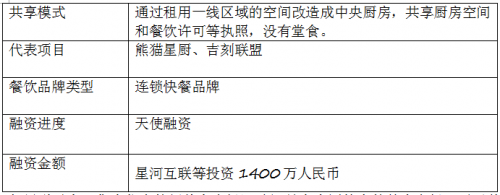

共享中央厨房

如果说以食云集为代表的新美食广场运动还是在中国特有的外卖市场下对于传统美食广场的功能化升级,则中央厨房模式是对于传统美食广场模式的颠覆。完全不依赖于线下流量,以熊猫星厨为代表的模式已经不再是一个零售餐饮业态,甚至对于国家有关食品安全管理上,也只能将其认为是中央厨房的一种,即美食工厂,至于之后是否有针对这一业态专门制定的食品安全卫生管理办法,还尚未得知。与前两种业态不同,由于入驻品牌只有外卖,如果是新创品牌或者独立品牌(重视线下人文体验)并不能很好生存,取而代之的是一品小笼、小恒水饺、海盗虾饭、U鼎冒菜、美蛙、金手勺、伏牛堂、巴贝拉、贡茶此类较成熟的品牌,尽管大部分品牌都已经有了自己的中央厨房,但是在核心位置低成本构建一个配送点成为了熊猫星厨为他们提供的价值,所以相对于其他拥有面向消费者的餐饮属性,熊猫星厨更像餐饮领域纯B2B的WeWork。

此模式,并非熊猫星厨首创,美团和百度都曾经尝试经营但是由于食品安全问题被迫关停,而当初黄太吉暴出的融资BP更是将外卖工厂店作为未来发展的核心方向。当然其他平台失败的尝试并不能阻碍熊猫星厨的发展尝试,反而吸取了前者经验的熊猫星厨发展迅速,并在食品安全和卫生上下了额外的功夫,只是从商业逻辑上,熊猫星厨作为平台方的下游客户只剩下美团和饿了么,一旦其中一家投资或自己开展共享厨房业务,熊猫星厨签约的商户是否会集体倒戈或者受到平台的政策影响,是一个重大风险。最后,还是总结为三点,至于共享厨房是否能获得平台投资,可能是目前最为重要的工作,而我们也拭目以待。

1、成为连锁餐饮品牌共享中央厨房

2、通过空间共享和统一管理降低市中心建设中央厨房成本

3、为核心区域提供更多连锁快餐品牌的外卖消费选择

总结

作为美食爱好者,还是非常期待和看好共享餐饮的快速发展,势必造福了众多吃货们,还让吃饭喝酒变的更加有趣,无论如何,我们都希望除了那么多中央厨房配送的品牌店,尤其是在北上广深更多一些小餐厅的选择,无论是品质上乘的独立餐饮还是刚创办的O2O小品牌,只要好吃都是我们的心头好。

相关阅读

-

-

没有关键字相关信息!