市场留白5000亿,餐饮外卖行业还有12年的路要走!

宏观利空,中观利好,美团称霸的餐饮外卖江湖,可能正在进入平台期。

.01.

前言

美团上市,年40亿订单,1700亿交易金额,市场份额59%,财报中餐饮外卖业务的亮眼表现,再次将整个行业推上风口浪尖。市场普遍认为该行业已进入格局稳定、小幅调整的稳定期。餐饮外卖行业的驱动力是否还在?市场还有多少留白待开拓?要填补这些留白需要多长的时间?是市场的疑虑,更是笔者自己的疑虑。

该篇报告试图切开新的视角,用新方法思考老问题。先从宏观维度入手,通过模型测算来思考行业的驱动力问题,再回到中观维度测算行业的市场空间,及实现这些空间还需要多久。思考未必全面,只求能为餐饮外卖行业的趋势判断贡献新的逻辑。

以下是该篇报告的核心结论:

1)宏观测算结果显现利空,对餐饮外卖行业整体贡献度达到90%以上的互联网红利正在消失;社会消费水平的拉动作用难有突破性成效。

2)中观测算结果整体利好,餐饮外卖行业还有5000亿市场留白待开拓,而开拓这些留白尚有12年的路要走。

.02.

宏观利空:宏观驱动因素或在式弱

该部分首次搭建贡献度检测模型,分3步验证宏观因素对餐饮外卖行业的影响状况。1)第一步,选取影响餐饮外卖行业的宏观指标。2)通过搭建贡献度检测模型,检测各个宏观指标对餐饮外卖行业发展的贡献度。3)通过分析检测结果,试图回答:餐饮外卖行业过去受益于哪些宏观因素?未来将由哪些宏观因素驱动?

2.1

宏观指标选取

该部分将通过餐饮外卖行业规模计算公式的拆解,确定模型所用的宏观指标。笔者通过拆解餐饮外卖行业的计算公式,最终选定与餐饮外卖行业的相关指标为:网民数量、网民转化率、人均消费支出、人均餐饮支出占比、线上渗透率,公式具体拆解过程如下:

餐饮外卖行业规模=餐饮外卖行业用户数量*用户单价=(网民数量*网民转化率)*(人均消费支出*人均餐饮支出占比*线上渗透率)

其中:网民转化率=餐饮外卖行业用户数量/网民数量;线上渗透率=餐饮外卖消费支出规模/餐饮消费支出规模;人均餐饮支出占比=人均餐饮消费支出/人均消费支出。

2.2

宏观检测模型搭建

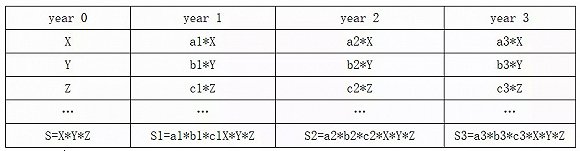

首先,笔者先对所搭建的贡献度检测模型进行阐释。下表为该模型所涉及的自变量、因变量和主要公式。

在上述表格中,X、Y、Z为自变量,S为因变量,a、b、c分别为X、Y、Z的环比增长倍数。以第1年为例,设h为S1相对于S的增长倍数,则h=S1/S=(a1*b1*c1X*Y*Z)/(X*Y*Z),此处在公式两边取对数,可得:

lg(h)=lg(a1*b1*c1X*Y*Z)-lg(X*Y*Z)=lg(a1)+lg(b1)+lg(c1)

自变量X变动对于因变量S的增长贡献度为:lg(a1)/lg(h)

自变量Y变动对于因变量S的增长贡献度为:lg(b1)/lg(h)

自变量Y变动对于因变量S的增长贡献度为:lg(b1)/lg(h)

应用上述贡献度检测模型,基于2013年到2017年的历史数据,我们对上述5个指标对餐饮外卖行业的贡献度占比进行测算,测算结果如下:

2.3

宏观检测结果分析

根据前表贡献度检测结果,可以得出如下宏观判断:

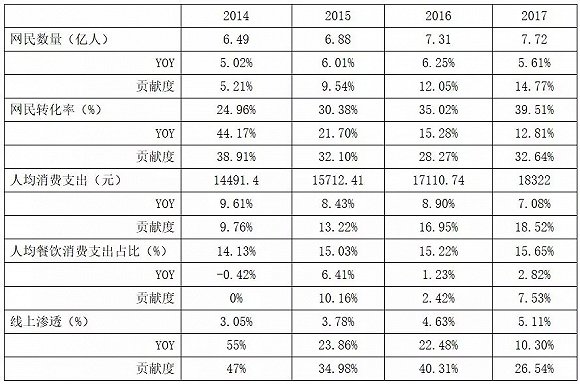

1)过去,互联网红利效应是餐饮外卖行业的主要宏观驱动因素。互联网进程的加快确实为餐饮外卖带来了巨大的红利,但红利效应也在逐渐的消退。网民规模指标的贡献占比从2014年的5.21%到2017年的14.77%实现了将近10%的提升;包括网民规模、网民转化率、线上渗透率在内3项带有互联网属性的指标合计贡献占比在在70%-90%之间。

2)未来,社会消费水平的贡献度将稳步提升,互联网红利逐渐消失。社会消费水平的贡献度占比从2014年的9.76%上升到2017年的18.52%,对于餐饮外卖行业的拉动作用在逐渐显现。互联网红利效应具有明显天花板,互联网因素合计贡献占比从2014年的90.68%下降到2017年的73.95%,随着互联网的进一步普及和新生人口的迭代,餐饮外卖行业的互联网红利将逐渐消失。

3)笔者认为从宏观角度看,餐饮外卖行业的发展可能进入平台期空,基于两点:第一,贡献度占比较高的的因素,网民转化率、线上渗透率,它们的YOY在逐年下降;第二,贡献度在逐步提升的因素,人均消费支出,它的YOY难有突破性表现。总而言之,行业当前、未来发展的主要宏观驱动因素的成长速度都呈放缓颓势。在未见有新的强势驱动因素之前,我们暂且从宏观角度悲观估计,餐饮外卖行业可能将进入平台期。

不得不提的是,此处模型所用数据和模型检测结果并未从计量的角度进行全面的统计推理,精确的统计和计量也并非该篇行文的本义,故检测结果可能存在一定偏差。笔者希望能通过简易的模型搭建和测算,为研究餐饮外卖行业提供些新的视角和思考逻辑。

.03.

中观利好:餐饮外卖行业还有12年的路要走

3.1

行业生命格局

市场上普遍认为餐饮外卖行业已行至格局稳定、小幅整合的成熟期。

主要论据如下:

1)行业格局稳定,新手破局困难。长期以来,餐饮外卖行业被美团、饿了么、百度外卖三寡头坐拥,饿了么和百度外卖牵手后,几乎由美团和饿了么两分天下,两家合计市占率达90%以上;今年4月声势浩大宣传切入国内餐饮外卖行业的滴滴,前几日也黯然踩下刹车。

2)行业增速放缓趋稳。在经历了2014年70%的增速峰值后,餐饮外卖行业增速一路趋缓趋稳,2015年到2017年增速分别为43.65%、35.71%、22.15%,市场普遍认为未来行业增速将沉至20%以下。

3)非价格竞争手段正在显现。以美团为例,通过聚合支付、餐饮供应链、云端ERP系统等增值服务提高商家活跃度,通过扩充延展生活服务品类提升用户粘性,通过众包、专送的骑手分类管理模式提升即使配送网络的运作效率。

笔者却认为,餐饮外卖行业尚处于且探索且撕杀的成长期。

主要论据如下:

1)大量市场留白尚待开拓。从覆盖用户范围来看,2017年中国网民规模在7.72亿,餐饮外卖用户仅2.35亿,尚有4.67亿的差额空间待开拓;从线上化率来看,2017年整个餐饮行业规模在3.9万亿,其中餐饮外卖行业规模在0.2万亿,线上渗透率为5%,尚有95%的留白待实现线上转化。

2)需求弹性整体偏高,价格手段仍是竞争的重要砝码。餐饮属于生活必需品,其整体需求弹性处于低位。但餐饮外卖与餐饮的逻辑不同,其差异点本质上在于要让消费者为配送服务买单,这种非刚需的消费属性使得餐饮外卖行业需要通过价格让利来进行用户教育。以美团为例,2015年至2017年用于用户激烈的支出分别为40亿、31亿和63亿。

3)新技术的引入可能重塑行业竞争格局。当前餐饮外卖行业的低毛利很大一部分要归结于骑手成本过高,骑手成本在整个成本结构中占比已逾九成。未来在无人驾驶自动配送模式替代骑手人力的技术演进过程中,技术率先成熟并取得大规模应用的一方有可能取得先发优势。

3.2

行业竞争格局

餐饮外卖行业呈双寡头格局,双寡头在市场竞争策略上相背而行。

从以下3个维度可窥见一斑:

1)导流入口存在差异。美团主要导流入口为美团外卖、美团、大众点评3个自有入口,外加腾讯提供的微信、QQ两个入口;牵手后的饿了么和百度外卖主要导流入口为饿了么、百度外卖2个自有入口,外加阿里的支付宝和淘宝2个入口。

2)覆盖群体存在差异。美团主要覆盖月均收入在3000元以下的低收入群体,饿了么主要覆盖月均收入在3000到8000元之间的中等收入群体,百度外卖主要覆盖月均收入在8000元以上的高收入人群。

3)覆盖城市存在差异。美团主要覆盖三线以下城市,并不断向一二线城市扩张;饿了么和百度外卖覆盖一二线城市居多,并逐步向低线城市下沉。

综合比较,美团采用的是立足低端,自下而上的发展策略;饿了么和百度则采取先在高端市场跑马圈地,再向低端下沉的发展策略。

笔者综合预测,美团餐饮外卖业务的市场份额在48%-60%之间,饿了么和百度的市场份额在31%-43%之间。为了得出尽可能客观的市场格局状况,以上结论由笔者从日订单量、活跃用户数、活跃商家数3个维度测算综合得出。测算过程如下:

1)一重维度——订单量:美团的市场份额在47.67%左右。最新公开数据显示,美团的日均订单量在1100万左右,饿了么的日均订单量在订单量在900万,百度外卖订单量在100万左右。依据订单量,美团的市场份额在47.67%,饿了么和百度外卖的合计市场份额在43.33%。

2)二重维度——活跃用户数:美团的市场份额在48.15%左右。最新数公开数据显示,美团日活跃用户数在575万,饿了么在457万,百度外卖则为55万。依据活跃用户数,美团的市场份额在47.67%,饿了么和百度外卖合计占比42.85%。

3)三重维度——活跃商户数:美团的市场份额在59.76%。最新公开数据显示,美团的日活跃商家数为119万,饿了么在55万,百度外卖在7.2万。依据活跃商家数,美团市场份额在59.76%,饿了么和百度外卖合计占比31.24%。

我们从美团招股书所披露的市场份额进行侧面验证;美团招股书中所披露的美团市场份额在59%,与我们所测的区间基本一致。

3.3

行业规模测算

该部分将分2步测算餐饮外卖市场空间有多大、需要多久实现。

1)从尚未转化的用户及消费频率角度看,5021亿市场待开拓。

2017年的网民数量在7.72亿,当前餐饮外卖的用户数在3.05亿,网民转化率为39.51%。平均每位用户每20天点一次外卖,即每周点0.35次。

假定外卖用户数的合理规模在网民规模的50%,平均每位用户的合理外卖点餐频率在每周1次。则就网民用户数来看还有10%的用户挖掘空间,就消费频次来看还有至少8倍的挖掘空间。笔者基于餐饮外卖行业用户单价的历史表现,假定未来用户单价仍整体稳定。

基于2017年所对应的用户数量、消费频次和以上假设,笔者测算出尚未开拓的餐饮外卖市场留白在5021亿元,整体规模在7225亿元。

2)结合餐饮行业的线上化进程,餐饮外卖还有12年的路要走。

2013年到2017年餐饮行业整体增速在10%左右,其中餐饮外卖占比从2%上升到5%。两者增幅都较为稳定。2017年餐饮行业整体规模在3.9万亿,餐饮外卖规模在2000亿。

假定餐饮行业未来将继续以5%的增幅增长,餐饮外卖占比将继续以6%的速度提升。

基于2017年的餐饮外卖市场规模和基础假定,经测算,要实现7225亿,餐饮外卖行业尚需要有12年的长路要走。