从上世纪90年代的华东市场主导,到现在连锁品牌、私房烘焙、电商蛋糕和新茶饮跨界遍地开花,一年关掉10万家店的烘焙业,正进入全新的变革期?

1

面包甜点一年减少10万家 但客单价却增幅最高!

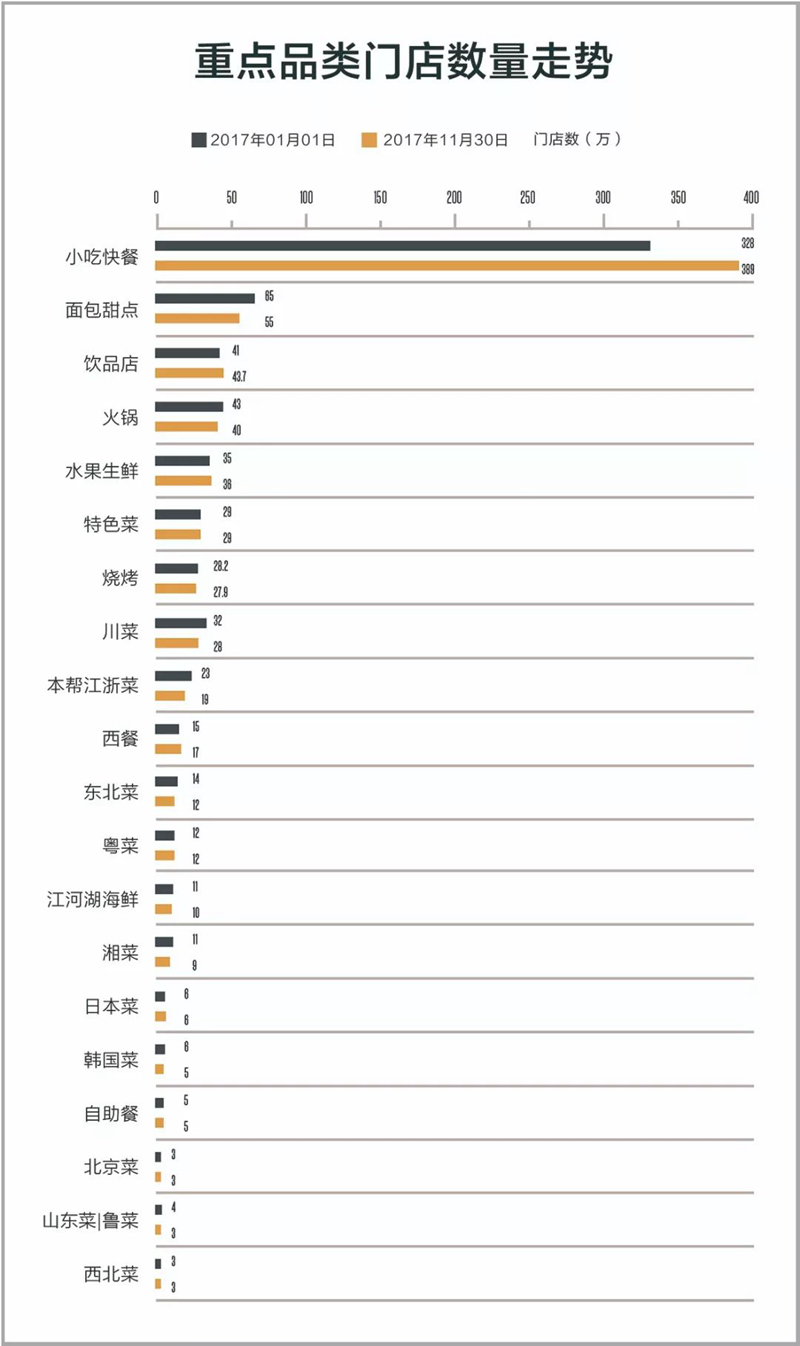

店铺数是美团餐饮品类的晴雨表。

从美团点评的店铺收录数来看,面包甜点店铺数排第二。但值得注意的是,全年都在走低,从年初的65万家一路下行,到年底变为55万家,全年减少10万家。

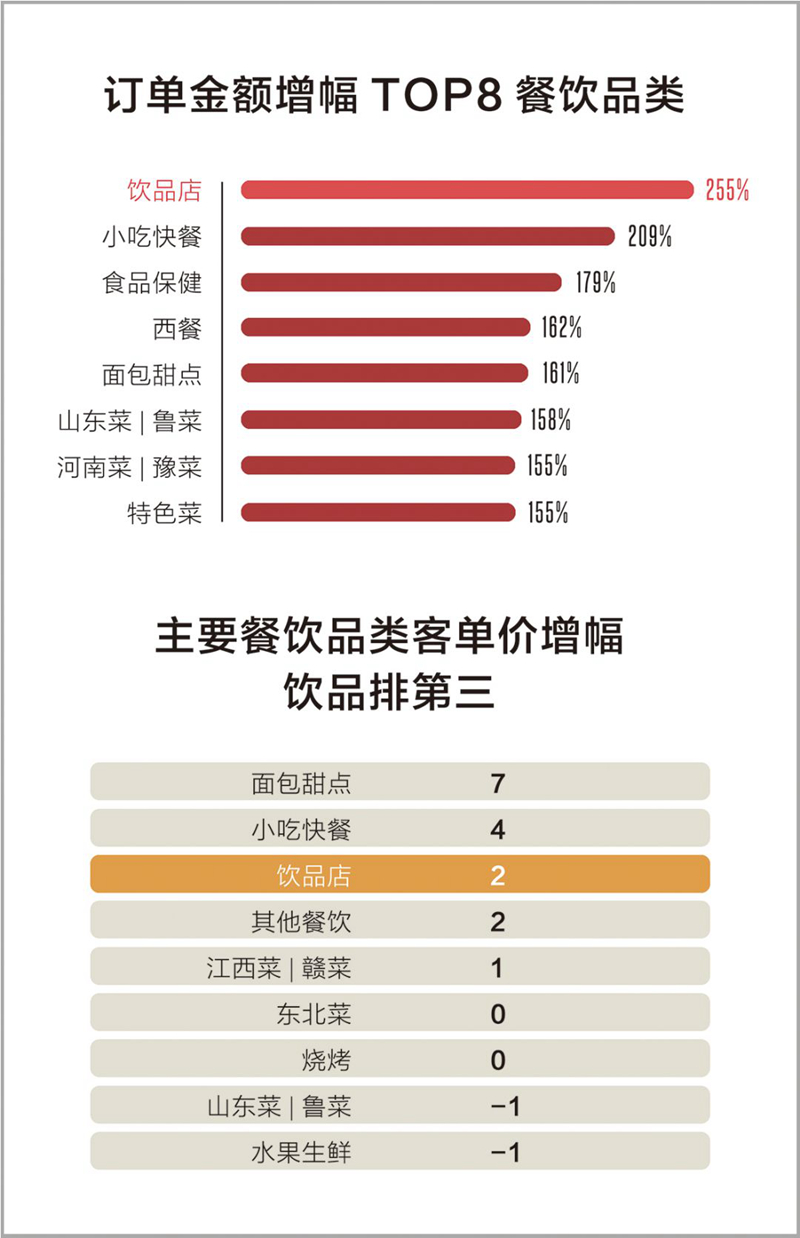

从订单金额增幅角度看,饮品店同比增长255%,面包甜点同比增长161%。

从客单价来看,小吃快餐、饮品店、面包甜点等轻餐品类在走高,其中面包甜点单价涨幅最高,2017年单价为49元,比2016年贵了7元钱。

一边是一年减少10万家门店,一边是客单价一路走高,与此同时,星巴克、喜茶、奈雪还纷纷跨界入局。面包甜点的市场到底是怎样的?

笔者还想起了,5月维益2018烘焙糕峰会上,著名财经作家吴晓波指出:在新的消费升级浪潮席卷而来时,烘焙产品仍将是餐饮品牌实现变革的桥头堡,是门店俘虏新中产的抓手。

他说:“十年、二十年前的蛋糕店,往往是社区颜值最高的商铺。到糕饼店里面买糕饼的人一定是这个城市、乡镇里最时髦的人,而且是解决了温饱问题的那些人。可以说,中国的第一代消费升级,就在蛋糕店里诞生。当下消费升级新浪潮下,烘焙同样承担这样的功能”。

但还是有数以万计的面包房和蛋糕店不断倒掉,内参君调查得知,他们要么源于极速扩张资金链断链,要么源于老品牌没落退出,要么是追求匠心忽略商业效率,要么是被房租人工“逼退”的夫妻店。

2

2000亿+的烘焙业 30年来迎来两次大爆发

让我们回顾一下,这个2000亿+的产业,几乎是新茶饮+咖啡产业的总和。在迎来大爆发前,已经沉淀了近30年。

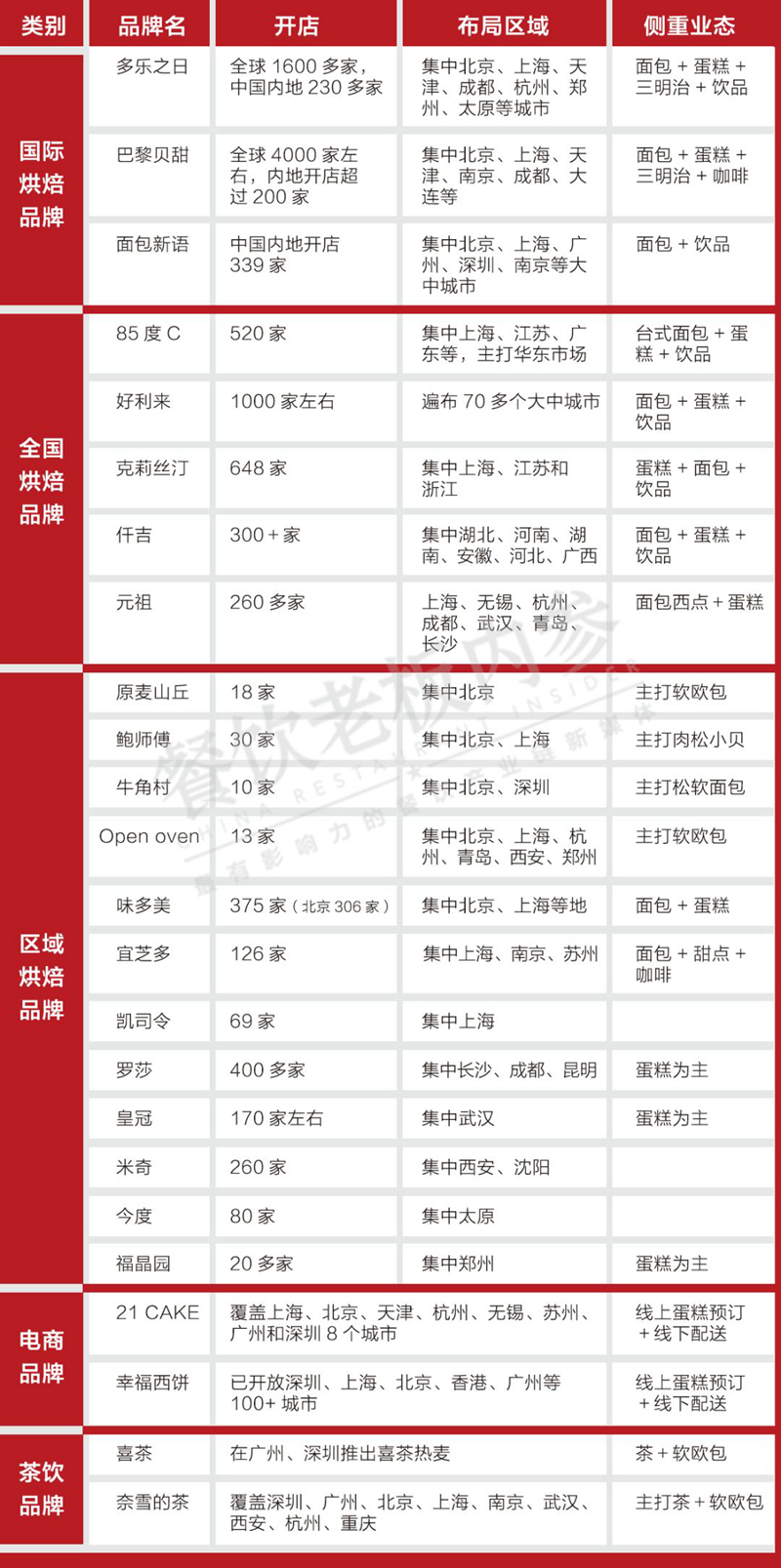

记者多方调查走访,整理出一份烘焙江湖的品牌“谱系图”:

在历史上,烘焙产业迎来两次黄金时代:一次集中在90年代,一次是当下。

上世纪90年代初,一大批台湾人开始把先进的烘焙技术和服务理念引入内地,开启了上百平“连锁店”颠覆二十平夫妻档口店的先河。

> 1992年的上海,台湾人罗田安创立了克莉丝汀蛋糕。最鼎盛时期在全国开了1200余家店,员工多达1万余人,并且于2012年在香港上市,被业界称之为“烘焙第一股”。

同年,25岁的罗红在兰州创办了好利来蛋糕世界,以“前店后厂、现场制作”的新模式推出各种样式新颖的蛋糕,一炮打响后1994年进军东北,快速占领了吉林、辽宁和黑龙江等市场。

1992年,让陆伟开始烘焙事业的平台——妞妞食品有限责任公司在湖北襄阳起步,2005年他带领职业化运营团队进军武汉,创立仟吉西饼。

> 1993年,台湾人郑聪俊发现长沙几乎没有专门的面包、蛋糕店后,引进台湾的烘焙技术和服务理念,罗莎蛋糕从此开始覆盖湖南的大街小巷。

> 1995年,江西人鲍才胜刚到河南读书,在郑州开起面包店还做烘焙原材料,由于经验不足亏了近100万,后来又跑到信阳开面包房还债,2004年在北京开了鲍师傅。

> 1996年,面包师黄胜发现决定面包好吃与否的最重要因素,不是技术而是原料,正式踏上创业路,在北京阜成门开出第一家味多美,为日后在北京开出300多家店打下基础。

> 1997年,文艺青年梁卫东结束酒吧老板生涯,在郑州纬一路上开出第一家西餐厅“比萨利”,并开始钻研面包甜点,做出爆品“花盆蛋糕”,开创了“56 cake”、“托斯卡纳烘焙厨房”等品牌。

> 1999年,历经上海面包糕点业各式新老店后,台湾人蔡明融手握家乡父老凑起来的钱,创立了自己的“宜芝多”,虽然入局不算早,但最终在上海谋得一席之地。

这一年,家中排行老大的面包师刘群立开始创业,一年后拿着借来的10万块在郑州任砦北街开了第一家“福晶园”,现在他在郑州拥有20多家蛋糕店,每天还在琢磨“怎么把蛋糕卖得更好”。

> 2000年,连续创业者朱鸿昌收购了有5个小作坊的皇冠蛋糕店。接手后还遇上过前任老板欠薪、店里没有原料,后来把皇冠改造成自选超市式的专营店,最终红遍武汉。

根据公开资料整理

随后,2003年韩国SPC集团旗下的巴黎贝甜,和新加坡的面包新语进入中国。2005年CJ集团旗下的多乐之日进入中国。2007年台湾著名烘焙品牌85℃在上海开出内地首家门店,以一线城市为主要战场。

中国土生土长的连锁烘焙品牌与国外品牌开始一较高下……

再后来,随着2012年后的餐饮业剧变,“三高一低”和味蕾挑剔下,烘焙业迎来“新混战”。

多乐之日和巴黎贝甜在向二三线城市下沉中进展缓慢;

好利来也曾经历关店过百家之后转型升级;

克莉丝汀上市后连续迎来亏损;

味多美、宜芝多、罗莎、皇冠固守所在市场;

仟吉开始挺进更多区域市场;

而85℃和面包新语则陆续传来北方市场关店消息。

与此同时,电商烘焙品牌21CAKE和幸福西饼从南北崛起。

喜茶、奈雪“茶+软欧包”模式跨界分一杯羹,在年轻人更喜欢的消费场景里,欧包或切片蛋糕变成“打卡”发朋友圈的高颜值单品。

而数万家个人私房烘焙市场里,冲出的“网红品牌”开始布局线下店。比如郑州的朱迪小铺,2017年在新地标海汇中心开店,切入小众精英,65块/份的蛋糕饮品依然很受欢迎。

悦每刻蛋糕创始人郑献中跟内参君交流:“包括85℃、元祖、克莉丝汀、宜芝多在内的台湾烘焙品牌进来,对内地烘焙业完成启蒙。好的烘焙一直集中在上海和长三角,国际焙烤展也一直放在上海办。但这两年,行业格局正在重心转移”。

3

新崛起&新危机 “跑不出全国品牌”受制于这3点?

让很多烘焙品牌像品牌小龙虾馆一样难以走出区域市场的因素,还有很多。

比如创始人基因。 随着一线城市房租、人力、食材成本持续猛增,一些更懂当地消费口味的区域品牌迎来了崛起。

但不少创始人的专业技术基因,让他们离操作间太近而离市场太远,也不善于团队管理和品牌推广,加上家族企业基因让团队换血变难,大多局限于区域市场。

比如代理制。 很多品牌为了快速占领市场,下沉二三线时选择代理制,但往往存在“失控性”。

有业内人士指出,面包新语在某城市的关店,其实跟代理人有很大关系。本该选址轻餐饮所在负一楼,为追求逼格选在一楼入口,万达店则开在金街上;后来单月做七八十万时,又因为个人原因给关了。

比如模式制约。 虽然烘焙业保持着38%左右的净利润,但绝大部分资金都要砸在后端工厂的设备和冷链配送上。

据说多乐之日北京一个工厂就投入了5亿。而配送到店的速冻面团半成品保质期只有30天,加上烘焙“新鲜食材现烤,卖不完的废弃掉”,出多了就废,产品不丰富顾客就流失,导致废损率很高,直接拉升了成本。

记者注意到,面包新语上海来福士店过了晚八点半开始打折销售,而0penoven往往在19点就卖空了。

“资本如果给奈雪2个亿,按200万开个店的话能快速开100个店;但给了烘焙品牌,可能先用来砸供应链,优化废损率问题”,曾负责烘焙选址开发的王俊飞总结。

仟吉西饼总裁杨清华指出:“门店一旦达到一定规模,技术门槛和资金门槛就变得很高。当一个品牌要走出区域市场向异地扩张,达到一定规模时,商品管理、结算效率、安全追溯以及流程、品控等都需要加大投入。比如说相对稳定的信息化系统,而信息化投入与建设少辄一两百万多则上千万,这对任何企业都是非常大的成本”。

4

跨界打劫&资本助推 或许是新突破点

破局的关键点,或许是越来越多跨界者的介入。

比如电商烘焙和私房烘焙的兴起,在电梯广告和朋友圈对消费者心智的普及,比如奈雪等新茶饮带动的“茶+软欧包”对于年轻人的新场景普及,被视为拉动增长的“加速器”。

杨清华对此抱乐观态度:“喜茶、奈雪和电商烘焙们的进入,增加了新的消费场景,背后又有资本推动普及市场会更快。大家喜欢喝茶饮并不意味着星巴克没人喝了,在烘焙业也同样如此,大家一起做反而加速了品类的新增长。很多面包店推奶盖茶或脏脏包拉动了销售,而盲目跟风者又被洗牌,市场完成了迭代”。

当喜茶和奈雪今年公布了新一轮融资消息。作为一家开了不到30家街边点心店的鲍师傅糕点,某些单店日流水可达六位数,坪效据说达到星巴克3倍,去年也从天图资本融得上亿元。

创始人鲍才胜曾向媒体表示:希望专做消费品的天图倒逼他们加快规范化。据悉,这笔融资将被用于开大店、拓展外卖市场和自建工厂,相信也将为鲍师傅快速规模化,跟“李鬼”抢市场提供弹药。

最新消息显示,奈雪的茶跟面包新语达成战略合作,即将进军新加坡市场。再加上区域市场中的重庆沁园前年被太古集团收购,这也许都是未来行业的变量信号。

正如56 Bread创始人梁卫东所言:看起来你是在中国做品牌,实际上年轻消费者是在拿你跟全世界所有优秀品牌做比较。所以,无论你在二线还是四线城市,你的竞争对手其实都在一线。”

新入局者们动作频繁,正倒逼很多传统烘焙品牌主动升级场景、产品和营销。这或许就是烘焙业新的转折点。