第二节 成本费用基础分析数据研讨

在上一节我们已经对餐饮成本费用作了详细的解释和说明,那么如此区分餐饮成本与费用的依据是什么呢?事实上餐饮成本费用的区分有诸多方法,在实际中餐饮企业本着规模大小和核算目的不同,采用适合自己的区分方法。在本教材中,我们将生产餐饮企业产品的原材料和其他用于销售的商品所发生的购买支出称为成本,而将除成本以外,企业为了正常经营所发生的所有支出称为费用。这样划分的依据是:将受销售业绩最直接影响的材料和商品费用支出与其他受间接影响的费用支出区分开,方便了职业经理对不同性质支出的分析和考核,并简化了核算的复杂性,满足了餐饮企业对成本费用基础分析的要求。

为了使本章(餐饮财务管理)的讲解更具有实战性和更便于理解,我们引入了中国某餐饮连锁公司一分支机构的详细经营数据信息作为本章教学案例,详细数据信息可参阅附录一 中国某连锁餐饮A公司—分支机构2005年10月-2006年3月经营数据汇总。

中国某餐饮连锁A公司—分支机构是一家经营面积3,000m2,最大客容量700人,总投资800万元的餐厅。经营产品:粤菜、川菜、茶和各类中外酒品。地理位置:临近中心商业区,机场距餐厅15公里/20分钟车程,距市中心10分钟车程。

中国某餐饮连锁A公司—分支机构餐饮设施如下:

一楼大堂:入楼后左面为营业服务台及等候区,右面设有吧台及收银台,与之相对面的是菜品展示台,向右依次可见海鲜池及厨房明档,靠近最右处为大堂散台区,共设21个台位,100个餐位。

一楼包房区:共计16个包房,124个餐位,其中4个包房带有独立卫生间;2个公用卫生间。

二楼包房区:共计22个包房,200个餐位,其中6个包房带有独立卫生间;1个公用卫生间。

三楼包房区:共计19个包房,184个餐位,其中4个包房带有独立卫生间;1个公用卫生间。

以上各区域共计3,000平方米;二楼和三楼包房区各设一个吧台(包括银台)。

中国某餐饮连锁A公司—分支机构其他设施如下:

四楼办公区:行政总监办公室、财务室、综合办公室、网络控制室,会议室;

五楼宿舍区:男员工宿舍、女员工宿舍、宿舍管理员办公室、员工娱乐室(五楼中厅)。

六楼会所区:执行董事办公室、总经理办公室、秘书办公室、休闲会所;员工食堂(大院内平房处)。

以上各区域共计3,200平方米。员工总数226人。

1、成本量与毛利

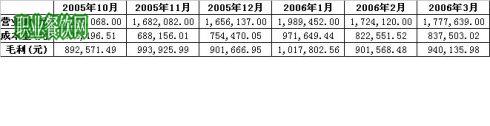

成本量是指特定的经营周期内(如:月,季度、年)生产餐饮企业产品的原材料和其他用于销售的商品所发生的采购费用。参阅附录一2005年10月至2006年3月的成本核算表,本月消耗的合计数就是成本量,这个成本量是按照材料明细累计的。参阅附录一2005年10月至2006年3月的毛利核算表,本月消耗的合计数就是成本量,这个成本量是按照档口分类累计的,两种核算方式下的成本量是相等的。2005年10月至2006年3月成本量数据如下表1-1:

毛利是指特定的经营周期内(如:月,季度、年),餐饮企业的营业额(销售额)除去成本量后的,可以用来覆盖餐饮企业费用并释放利润的部分。

成本量=规定经营周期领用材料成本合计+上个周期盘存数合计

-规定经营周期盘存数合计

毛利=营业额-成本量

表1-1

-

- 酒店财务管理 热门阅读

精品课程

本周推荐

厨师

-

过去,人们称厨师是做饭的伙夫,但随着社会的发展,人们对饮食需求的提高,厨…

- 未来餐饮,想学厨师的朋友学什么才能吃香…

- 厨师的酸甜苦辣,不是厨师你不懂!

- 餐饮业“去厨师化”趋势明显,厨师未来在…

- 30名大厨集体跳槽求职的公开信曝光,为什…

- 餐饮是个永远不败的产业,厨师们学什么才…

- 厨师成功开餐馆,离不开这七招!

- 厨师节我在百味楼,我为中国厨师代言

- 从厨20年,想辞职创业做一家专做外卖的店…

- 厨师谈加薪7技巧