文 | 职业餐饮网 小鱼

“火锅第一股”又亏了!

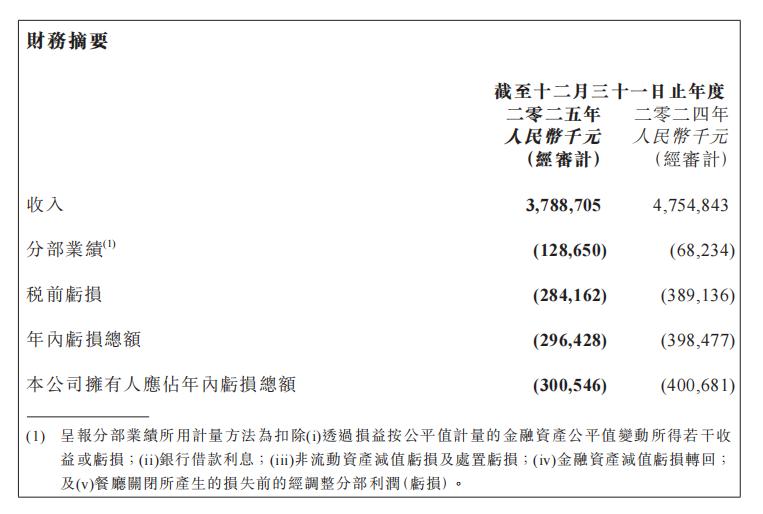

近日,呷哺集团交出了2025年成绩单:全年实现营收37.89亿元,同比下滑20.3%;净亏损2.96亿元,同比收窄25.6%。

这已经是呷哺第五年亏损了,累计亏损已超15亿!市值也从巅峰期的294亿港元,跌到如今的4.72亿港元。

为了给经营“减负”,去年呷哺集团关闭了109家店,员工减少5723人,裁员比例超过25%。

在持续优化门店的同时,集团也主动出击:先后推出“呷哺牧场”与“呷牛排”两大子品牌,并启动“凤还巢”合伙人计划,将利润的30%优先分享给一线员工,试图在变革中寻找新出路。

从1998年创立至今,呷哺已走过28年风雨,穿越了无数次市场周期。都说“餐饮无百日红,盈亏总相逢”,眼下的困境,或许正是它的又一次关键转折。

这一次,呷哺能迈过这道坎吗?

又亏了近3亿,五年累亏超15亿!

火锅第一股难破“亏损魔咒”

曾头顶“火锅第一股”光环的呷哺集团,如今深陷亏损泥潭,已连续五年未能实现盈利!

2021年至2025年期间,集团净利润持续处于亏损状态,分别亏损2.93亿元、3.53亿元、2.00亿元、3.98亿元、2.96亿元,五年累计亏损额高达15.4亿元。

接下来,我们看看呷哺集团去年的财报,具体表现如何。

1、营收37.89亿元,同比下降20.3%,呷哺、湊湊业务收入“双降”

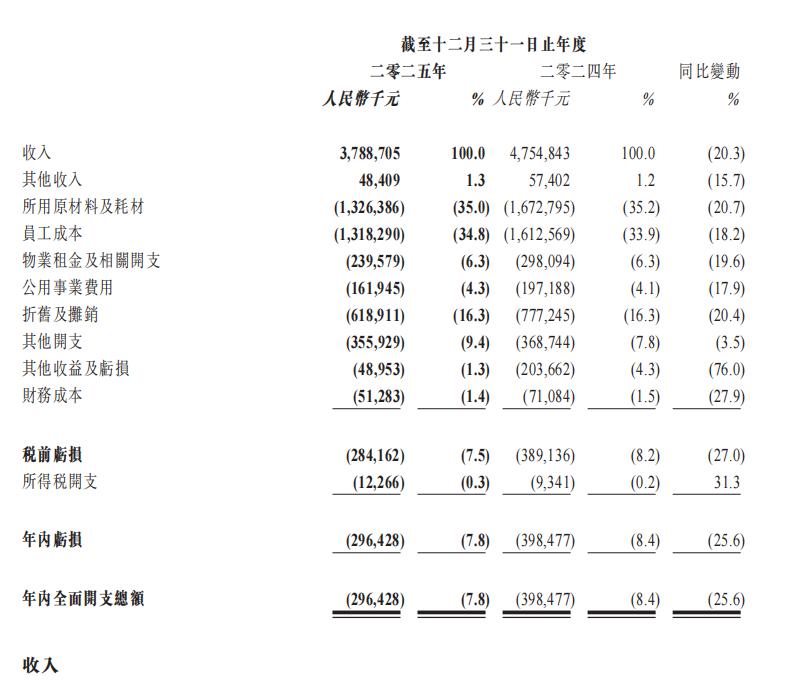

在营收方面,呷哺集团收入从2024年的47.55亿元减少至37.89亿元,同比下降20.3%。

分品牌来看,呷哺呷哺业务收入由2024年的26.30亿元降至22.79亿元,同比减少13.3%;湊湊业务收入由2024年的19.48亿元降至13.49亿元,同比减少30.8%。

此外,去年实现增长的调料业务,今年也出现了下滑,销售收入由2024年的1.29亿元降至1.10亿元,同比下降14.5%。财报中提到,这主要由于2025年在线电商渠道销售有所减少。

2、 呷哺客单降至51.5元,湊凑涨价20.5%

在消费降级与客流下滑的双重压力下,呷哺集团旗下两大主品牌走向了截然相反的价格路线:

一个持续降价以求回流,一个逆势提价试图保利。具体表现如下:

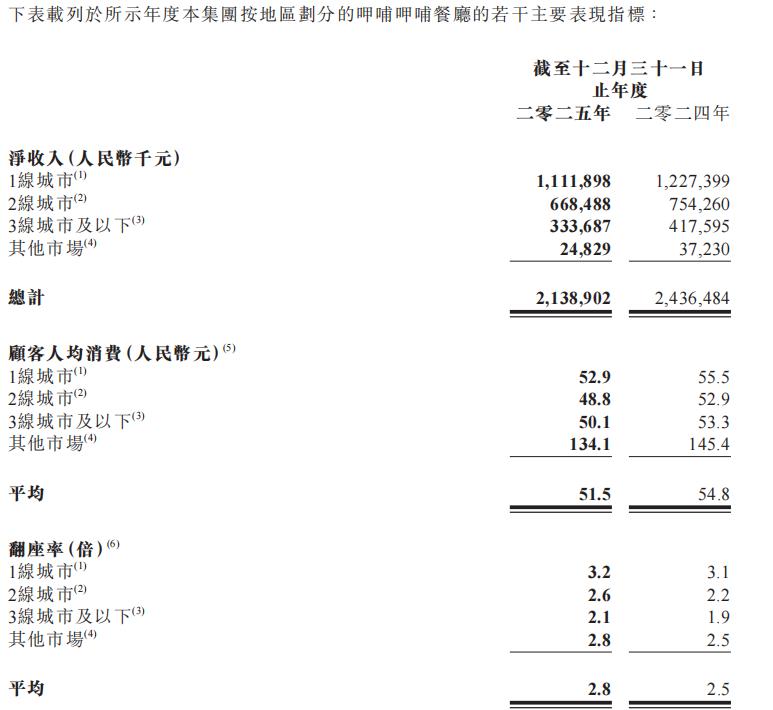

1)呷哺客单从54.8元降到了51.5元,翻座率提升至2.8

变贵,一直是呷哺呷哺被顾客“诟病”的焦点。

为此,呷哺近年来持续下调客单价,从2023年的62.2元降至2024年的54.8元,今年进一步降至51.5元,同店销售增长率为-9.6%,

或许得益于降价策略的调整,以及集团在全时段供给、多场景拓展、区域化定制等方面提升顾客到店频次的努力,翻座率从2.5提升至2.8。

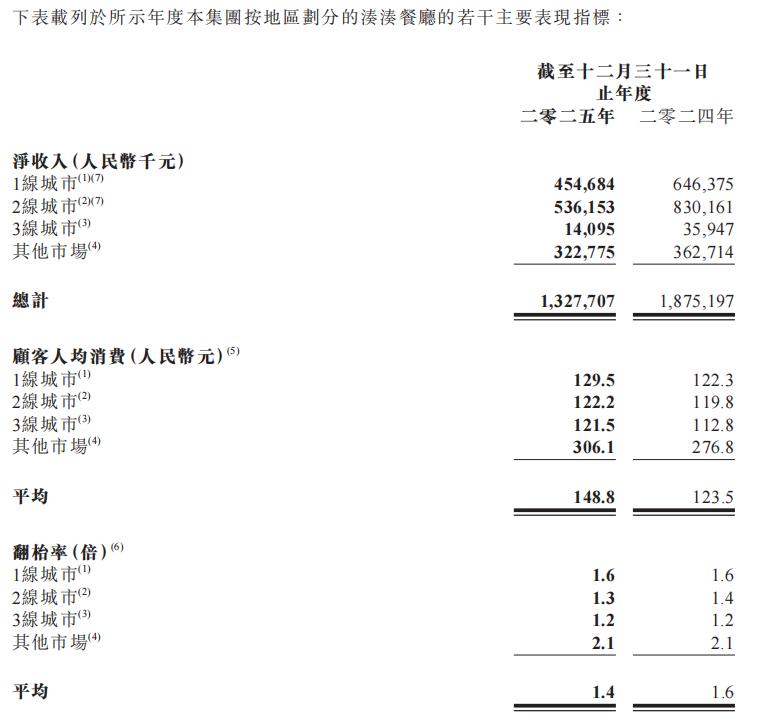

2)湊湊客单上涨20.5%, 从123.5元提升至148.8元,翻台率为1.4

湊湊的日子同样不好过。

受经济下行影响,湊湊餐厅堂食客流未能完全恢复,翻台率持续下降,从2023年的2.0降至2024年的1.6,今年进一步降至1.4。

客单价方面,去年为123.5元,今年升至148.8元,直接提升了20.5%。然而,价格的上涨并未带来收入的增长,反而导致同店销售额增长率下滑了14.2%。

3、会员总数达4500万人,实现礼品卡销售金额超6.7亿元

在两大品牌整体业绩表现欠佳的背景下,会员业务与礼品卡成为呷哺集团全年为数不多的增长亮点。

2025年,呷哺集团年内新增招募会员近346万人,累计会员总数达约4500万人;期内会员消费人数近560万人,会员消费频次超过3.2次,按年基本持平。

与此同时,集团推出的礼品卡项目取得显著成效:全年售卡金额突破6.7亿元,截至年末沉淀金额超过人民币2亿元。礼品卡会员的年人均消费金额达383元,为整体会员平均水平的2倍。

关店109家、裁员5723人,一场“断臂式”止损

不过,去年亏损有所收窄,从2024年的3.98亿元降至2.96亿元,同比收窄25.6%。

但这波止损主要依赖“被动止血”,而非“主动造血”。

1、呷哺关了56家,湊湊关了53家,现共有905家店

呷哺呷哺与湊湊是集团最核心的两大收入来源。

截至2025年12月31日,集团旗下共有餐厅905家,其中呷哺呷哺758家,湊湊147家。

从关店情况看,去年集团共关闭109家餐厅,包括56家呷哺呷哺和53家湊湊。开店方面,全年新开57家餐厅,其中呷哺呷哺占54家,湊湊仅新增3家。

作为呷哺呷哺旗下定位“中高端”的子品牌,湊湊曾被寄予增长厚望,2022年,224家湊湊餐厅业务收入达22.59亿元,首超呷哺呷哺。

然而过去两年,湊湊门店持续收缩:2024年净减少60家,2025年净减少50家。部分城市如郑州、惠州,湊湊门店已清零。截至2025年末,湊湊门店数已从高峰期的257家缩减至147家,减少了近一半。

2、员工、原材料、物业租金成本,均下降超18%

随着亏损门店的逐步关停,员工、原材料及租金成本均出现明显下降:

员工成本由2024年的16.13亿元降至13.18亿元,同比减少18.2%;员工人数从22504人缩减至16781人,净减5723人,裁员比例达25.4%。

原材料及耗材成本从16.73亿元降至13.26亿元,同比下降20.7%;另外,得益于采购成本降低与食材利用率提升,该项成本占营收比重由35.2%降至35.0%。

物业租金成本从2.98亿元降至2.4亿元,同比下降19.6%。不过,由于商场减租幅度收窄及部分租金大幅高于上年度,整体租金支出有所上升。综合来看,因收入同步下降,租金占集团收入的百分比仍持平于6.3%......

押注新品牌+新合伙人计划,呷哺能想“换血”重生

面对持续亏损的压力,呷哺集团并没有坐以待毙,而是试图在多品牌战略和组织管理上同时发力,寻找“第二增长曲线”。

首先,推出呷哺牧场与呷牛排两个新品牌。

2025年底,呷哺集团全新推出自选小火锅品牌“呷哺牧场”,走“自选+自助”路线,提供超百款菜品,顾客自选自取。同时,店内推出了15.91元的蔬菜畅吃区及5.91元的饮品畅饮区,单人消费最低仅需29.82元。创始人贺光启直言:“呷哺牧场将是集团成立28年来非常重要的布局。”

紧接着,2026年初,西餐新品牌“呷牛排”亮相。主打“手工台式古早味厚牛排”,走“牛排+畅吃”模式:单点一份牛排,即可畅享15大类、158款料理。开业当天,贺光启亲自站台,并直言计划三年开店100家,将其打造成“国民级品牌”,开启“高品质牛排平价化”时代。

其次,推出“凤还巢”合伙人计划,首批合伙门店营收同比增长超30%。

除了开新店,呷哺也在想办法激发内部活力。2025年,集团启动了“凤还巢”合伙人计划,邀请昔日的优秀员工与现役骨干,以合伙人身份参与到门店经营中来。

到2025年底,已经有13家门店、50多人成了内部合伙人。效果也立竿见影,首批合伙门店的营收同比增长超过30%,利润率更是达到了30%以上。

最后,计划今年开店不少于100家,翻座率提升三倍。

在财报中,呷哺集团计划今年新增开业餐厅不少于100家,并以翻座率达到三倍以上为运营目标。

选址上,呷哺集团将积极进入大型娱乐主题乐园、机场及交通枢纽等高客流商业场景,开设更多盈利能力强的新餐厅。相比之下,湊湊则坚持谨慎拓店,聚焦核心城市与优质商圈,推行轻量化、高坪效店型,严控选址与投入成本,以单店盈利为首要原则,不盲目扩张。

与此同时,集团将持续探索多元化餐厅模型:在上海等高消费力城市试点“呷哺牧场”及自助模式餐厅,以满足多样化消费需求;在下沉市场探索高性价比的“呷哺Mini”餐厅模型;在广州、深圳等城市重点布局外送卫星店,覆盖正餐及夜宵等多时段消费场景。

职业餐饮网小结:

连续五年亏损,累计亏损超15亿!呷哺这位“小火锅之王”的28年征程,如今深陷前所未有的困局。

关店、裁员式的“被动止血”,虽然缓解了成本压力,却没能真正扭转营收下滑、客流疲软的颓势。

但呷哺并没有躺平,“凤还巢”合伙人计划、呷哺牧场、呷牛排两大新品牌的推出,都在表明它的破局决心。

未来能否逆风翻盘,还需要时间给出答案。28岁的呷哺,还有机会。但机会,不会一直等下去。

-END-

主编丨陈青 统筹 | 杨阳