在各大城市的核心商圈,自助餐正展现出一种近乎野蛮的扩张。

从负一楼的快节奏美食广场到顶层的正餐区,这种全时段、全场景的餐饮模式正试图填补商业地产的每一块空隙。

在这种繁荣背后,年轻人争当“穷鬼”。客单价不足百元的平价自助餐,已不再仅仅是满足口腹之欲的场所,而是通过极高感知的质价比与情绪慰藉,构建起一个宏观波动周期下的“心理避风港”。

然而,繁荣之下是冷冰冰的数据,窄门数据显示,截至2025年8月,自助餐在营门店数约为7.9万家。在一年的时间内,行业新开了约8.3万家门店,同时有6.6万家宣告关张。新开店数量不仅覆盖了在营存量,更意味着整个赛道正处于一场极其剧烈的“疯狂换血期”。

在食材成本和人力成本这两座刚性大山的挤压下,自助餐已演变为一场关于单店效率的极限生存实验。

对于餐饮经营者而言,这更像是一场没有退路的豪赌:要么凭借极致的供应链压制与数据化的运营能力构建护城河,要么沦为年闭店6.6万家的残酷注脚。

冰与火交织

自助餐行业进入“疯狂换血”期

自助餐,尤其是百元以下的平价业态,其在后疫情时代的翻红并非偶然,而是源于消费行为一场深刻的“板块位移”。

1、 “防御性消费”驱动,自助餐成了商场的香饽饽

当这届消费者开始以“穷鬼策略”自嘲,他们本质上是在寻找一种防御性消费。自助餐恰好精准地填补了这一空白:它不仅满足了基本的性价比诉求,更提供了一种罕见的“预算确定性”与“消费安全感”。

这种模式的魅力在于其极高的适配带宽:人均两位数的定价,却能覆盖数百种SKU,既解决了多人聚餐中“重口难调”的决策痛点,又凭借高自由度的空间,演化为“一人食”的理想场景。

在这种商业逻辑下,核心单品是吸引客流进入漏斗的磁石,而丰富的SKU组合与极高的上新频次则是驱动复购的精密齿轮。

这种允许“自由组合DIY”的用餐形式,赋予了消费者极强的参与感;在社交媒体的驱动下,它精准收割了那些对新鲜感极其敏锐、且极度关注情感共鸣的大众化客群。

这种来自需求端的强劲推力,迅速将自助餐推向了购物中心的物理核心位,使其成为了商业地产眼中难得的“坪效救星”。

由于其聚客效应极其显著,自助餐在核心商圈的渗透率持续走高。

在部分商场,甚至出现了15家自助品牌分距各层、贴身肉搏的极端场景,虹吸着全商场的客流。

2、惨烈的清算现场:新开店数跑赢在营存量

然而,在人声鼎沸的表象之下,是一个极其残酷的清算现场。

数据折射出的残酷逻辑不言而喻:截至2025年8月,全国在营自助餐门店约7.9万家;但在过去一年的周期内,行业疯狂新开了8.3万家门店,同时有6.6万家黯然离场。

这意味着新开店的数量甚至已经压过了在营总数,行业正处于一个极其动荡的“疯狂换血期”。

进入2026年1月,这一趋势仍在加速,在营门店数进一步萎缩至7.5万家。

事实上,自助餐权力的更迭从未停止。

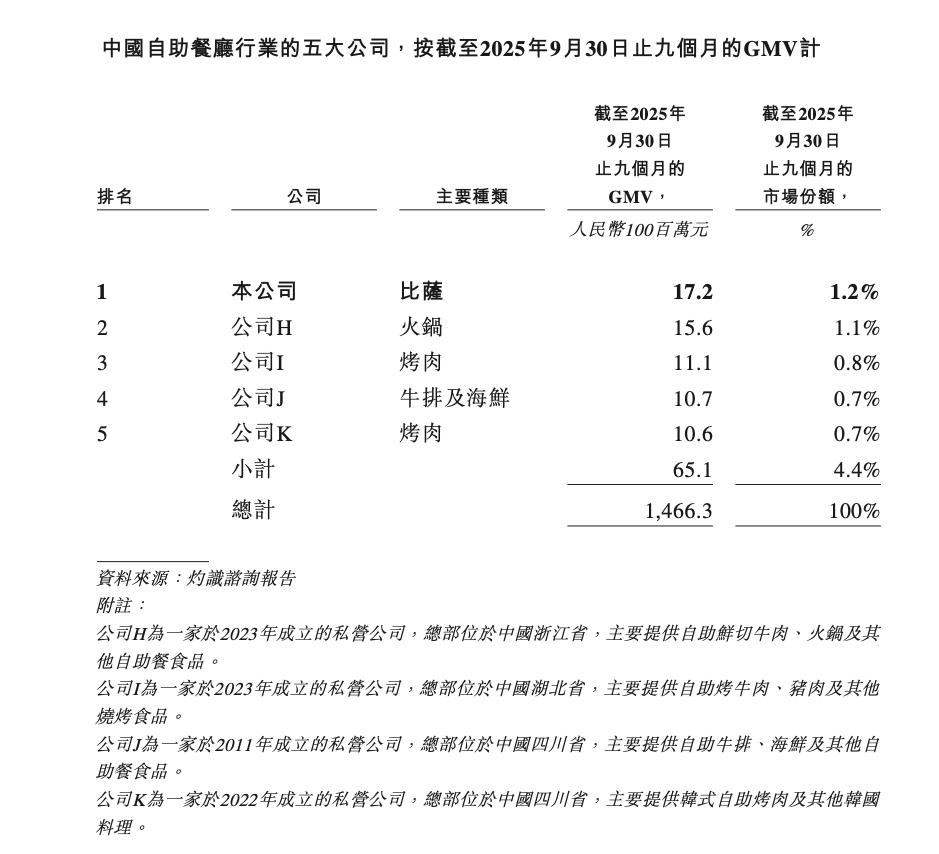

根据灼识咨询的数据,若按2025年前9个月的GMV计,行业前五大玩家中,除了深耕多年的比格(2002年)与吉布鲁(2011年),剩余三席均被2022年后入场的“新势力”占据。

在自助餐这条赛道上,依靠低价诱饵制造瞬间高热的门槛极低;但如何长虹穿越周期,已成为一场死伤惨重的生存实验。

一年关店6.6万家

红利错觉下的绞肉机

在自助餐的烈火烹油背后,并非无迹可寻。我们发现那些倒在血泊里的品牌,排队的盛况往往掩盖了盈利模型的脆弱,深陷曾经和当下的“红利错觉”中,却对脚下的深渊一无所知。

1、高客单价模型失效

在消费周期上行时代,高溢价品牌依靠珍稀食材与服务标签构建了一道虚幻的护城河。但当“平价自助”成为主流需求,原有模型因翻台率不足而崩盘,不少品牌被迫开启降价自救。然而,一旦陷入低价泥潭,原有的品牌心理契约便宣告作废。

以深圳知名海鲜放题品牌“食冶”为例。这家成立于2016年的品牌,曾以400元左右的客单价雄踞高端市场。但在消费趋势转变后,其价格一路俯冲至200多元。这种“以价换量”的策略非但没能留住老客户,反而因为标准下降导致感知度变差。

对于高端品牌,价格不仅是门槛,更是品质的信用背书。当品牌选择下探,消费者不会感激降价,反而会通过显微镜去检视你缩水的食材。这是一种不可逆的品牌资产减值,最终导致长期建立的溢价能力在价格战中彻底焚毁。

2、信息差红利的终结

过去,自助餐的部分超额利润源于信息不对称带来的“模糊红利”。商家利用认知盲区,在食材等级或产地品级上做模糊化处理。但在社交媒体时代,专业测评将这种信息差彻底磨平。

2025年上半年,上海高端海鲜自助餐厅“京彩臻品”的突然倒下,就是一场典型的“信任破产”。 该品牌曾凭借短视频里堆满餐桌的高端食材画面疯狂吸粉,但随后被曝光“货不对板”:海鲜区不见活鲜,甚至用白金枪鱼冒充银鳕鱼。

在这个“全员测评”的时代,试图利用认知盲区获利的成本已呈几何倍数增长。任何试图伪装高感知的营销套路,都会在舆论的放大镜下迅速转化为品牌危机。这种信任破产导致的客流流失,在微利时代是致命且永久的。

3、食材周期红利的反噬

在自助餐的换血潮中,牛肋条与鲜切牛肉自助是死伤最惨重的区域。其兴起并非源于产品逻辑的进化,而是一场由上游牛肉价格下行带来的“阶段性套利游戏”。

这类模式的利润结构薄如蝉翼,极度依赖原材料低价。当牛肉价格企稳回升,套利空间瞬间闭合。更有甚者,品牌方在爆发期利用“打榜+样板店”营造繁荣,通过收割加盟费完成原始积累后注销离场。加盟商自曝投入200万,5个月血本无归。

建立在原材料价格波动上的商业模式,本质上是一场危险的赌博。当一个品类的爆发依赖人为造势和加盟放大时,它就注定会成为一场针对创业者的资产收割。

4、爆改自助后的加速失血

自助餐行业之所以汰换频率惊人,很大程度上也包含那些将其视为“灵丹妙药”的盲目转型者。部分陷入经营困境的品牌,寄望于通过牺牲客单价、转向自助模式来快速对冲客流下滑。

然而,自助模式对营运的要求近乎冷酷:它需要极高的周转率来维持现金流,需要高压下的标准化服务。如果缺乏成倍增长的客流支撑,这种转型只会引发严重的结构性亏损。

同时,高流量带来高峰期的运营压力,极易导致服务劣化,忽视了自助餐背后的供应链精算与损耗控制。对于这些品牌而言,自助往往只是在加速走向退场的终局。

自助只是形式

最终比拼还是基本功

在自助餐赛道,排队的人潮往往带有一种极强的欺骗性。火爆的流水表象下,掩盖的是极度微薄的获利空间。这本质上是一门弯腰钢镚的生意。

以某头部自助餐品牌披露的财务数据为例:其原料成本占比高达49.1%,员工成本占据24.6%。在层层成本剥蚀后,最终利润率仅为3.7%。

这意味着,品牌每收入100元,仅能留下不到4元的净利润。在如此脆弱的容错率面前,任何管理疏漏或外部波动都足以让账面由盈转亏。

最终比拼的还是基本功。

通过优化门店模型精简面积,精简SKU以降低损耗;通过中央厨房与标准化出品锁定品质,对冲人力成本。利用分时段定价提高翻台率,通过高价值产品限量、酒饮单点等手段,在每一个运营细节中挖掘利润。

与此同时,当下的消费者不再为虚无的身份符号买单,转而追求肉眼可见的品质。这种务实的转向,逼迫品牌必须完成物种进化

例如,比格深耕比萨自助,凭借721产品结构(70%西餐+20%中式+10%地域特色)和每年30%菜品迭代,吸引持续复购,在运营端,它通过不同人群、不同时段的价格梯度套餐,以“时间换空间”的方式提升坪效,并利用智能设备对冲人力成本,实现了效率与性价比的精密平衡。

流浪泡泡点单式烤肉自助,主打原切肥牛,通过与上游供应链的深度合作与规模化采购,以“破破烂烂”的反差美学营造市井烟火气。并且借助营销创造品牌独特的记忆点,让顾客愿意记住、喜欢甚至主动传播品牌。

举高高回转小火锅,59.9百道菜品,菜品涵盖荤菜、素菜、炸物、甜品、水果等8大品类,并把现场点现做的现烤榴莲比萨、高手mini堡作为引流爆品,上开一城火一城,武汉首店创下最高11 轮的翻台率、西安西北首店掀起4000 余桌的排队盛况。

自助只是一种服务形式,而非真正的卖点。 能够穿越周期的,是微利时代的效率革命。实惠只是浮在水面上的表象,水面之下,是供应链能力、门店模型效率以及产品迭代速度的综合博弈。

职业餐饮网小结:

自助餐行业正在反复经历盲目涌入、恶性内卷,到血腥出清,最终回归理性的市场周期。但这一周期不再以年为单位,而是每个季度,甚至每个月都在发生。

热闹是给路人看的,而护城河是留给幸存者的。唯有那些能在这对矛盾中找到极致平衡的品牌,才能在繁荣下的清算中,拿稳那张通往未来的入场券。

-END-

主编丨陈青 统筹 | 杨阳