《2023中国中式餐饮白皮书》重磅发布!7万字深度解读餐饮新趋势!

文 | 职业餐饮网 许小朵

眼下,餐饮正在经历黎明前的黑夜,但熬过这个过渡期,则将正式进入复苏倒计时!

那批提前看到未来的餐饮人,就能抓住反弹窗口期,获得更多生存机会!

而趋势就藏在数据里。

近日,雀巢专业餐饮联合美团新餐饮研究院发布了《2023中国中式餐饮白皮书》,从餐饮大盘及热点、重点品类、消费者味型喜好,到行业发展趋势等多方面,进行了深入的分析和研究,总计7万余字。

在数据视角下,以宏观、中观、微观相结合的方式,描绘中式餐饮的整体发展脉络、透视局部隆起板块,特写个体典型案例,给广大中式餐饮经营者提供一份经营参考,希望帮助大家穿越发展迷雾,把握行业风向,拥抱市场变化,共同踏上迭代增长的新征程。

那么,这份报告有哪些数据可参考?释放出怎样的经营信号?中式餐饮2023年又有哪些新趋势呢?

7万字报告重磅发布,

疫情正在变革餐饮业……

今年来,疫情多点散发给多地餐饮带来重击,2022年上半年中国餐饮总营收2万亿元,同比下降7.7%,在社会消费品零售总额中的占比降为9.5%。

但随着全面放开的号角吹响,餐饮再熬几个月就能迎来真正的春天!

在《2023中国中式餐饮白皮书》这份7万余字的报告里,不仅宏观上探究趋势风口,还具体详细地分析了各个中式餐饮业态的变革。

我们先来看看整个餐饮大盘现状如何,疫情又改变了餐饮业什么?

1、目前共有1262.78万家餐厅,疫情下汰换率明显上升

疫情三年,餐饮行业尤为艰难。

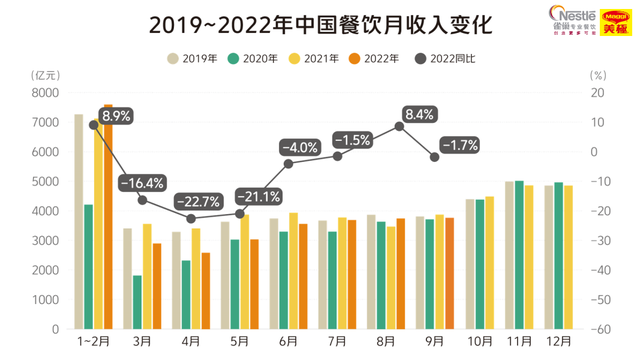

2020年中国餐饮市场总收入锐减至39527亿元,同比下降15.4%;2021年,中国餐饮市场收入达46895亿元,同比上涨18.6%,基本上恢复到了疫情前水平。

但到2022年,情况再次发生了改变,今年上半年,中国餐饮市场收入降至20040亿元,同比下降7.7%。

图 / 雀巢专业餐饮《2023中国中式餐饮白皮书》

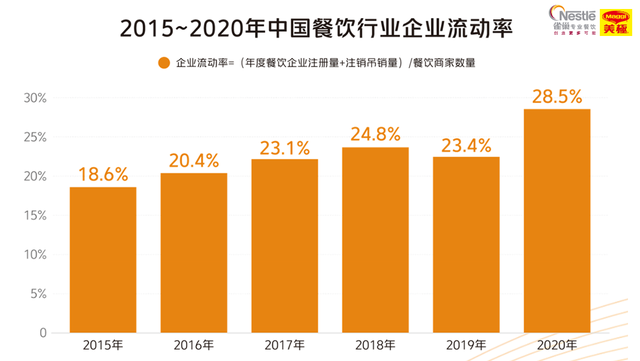

淘汰率同样让人惊心,企查查数据显示,2020年注销、吊销的餐饮企业量超过32万家;2021年高达84万家;而2022年上半年为37.3万家,仅半年时间就超过了2020全年的总和。

餐饮企业流动率较 2019 年疫情前有明显的上升,行业竞争汰换强度加大。

图 / 雀巢专业餐饮《2023中国中式餐饮白皮书》

不过,即使淘汰率如此之高,但也不乏“勇者”入局。

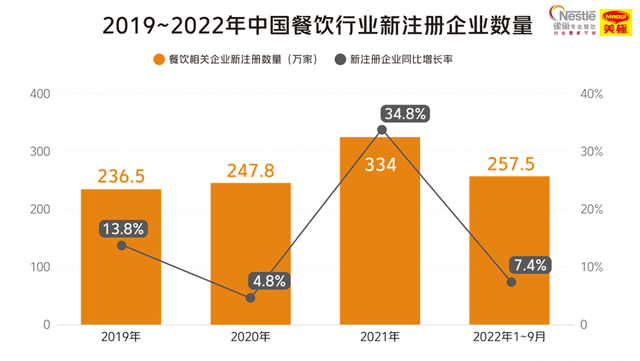

2021年,餐饮相关企业新注册量334万家,同比增长34.8%;2022年前9个月,餐饮相关企业新注册量257.5万家,同比增长7.4%。

截至2022年9月,现存餐饮相关企业为1262.78万家。

图 / 雀巢专业餐饮《2023中国中式餐饮白皮书》

2、线上线下双主场,小份菜让中式酒楼成为万单店

疫情下,消费者降低出行和聚集意愿,线上消费蓬勃发展。

餐饮堂食遭遇“滑铁卢”,外卖从“堂食的补充”进化为双主场模式,外卖成了餐饮业渡过难关非常重要的力量。

2020年,在线外卖收入在全国餐饮收入中的占比提升至16.9%,同比增长4.1个百分点,明显高于2019年同期1.9个百分点的增幅;2021年餐饮在线外卖收入占比提升至21.4%,同比增长4.5个百分点。

图 / 雀巢专业餐饮《2023中国中式餐饮白皮书》

随着线上消费者规模持续扩大,小份菜在线上点餐的场景中价值愈发凸显。美团数据显示,2022年消费者主动搜索“小份”关键词频次超13万/日,餐饮品牌在双主场经营中也顺应这一需求,2022年美团App上销售“小份菜”的商户比2020年增长了接近一倍。

传统老店通过“小份菜”打造爆品,获取流量密码;提供“一人食”服务的烤肉、火锅、卤味、炒菜等新商家层出不穷;连锁品牌探索“大菜小做”,在供应链管理、菜单设计、线上营销、后厨改革等维度下足功夫……商家们在“小份菜”经营中寻找新的商机。

正如,在北京开了3家店的福兰德酒楼,疫情期将堂食菜单搬上外卖,在单店外卖订单达3000单/月时遭遇天花板。但之后通过菜量减半,价格下调40%~50%的方式,开始推广小份菜,增收效果显著:2022 年每月近10000单/店,净收入额增长率超过200%。小份菜让这家拥有25年历史的中式酒楼成为万单店。(其具体打法,详见报告正文。)

福兰德酒楼通过菜单巧妙排序,引导消费者点单

图 / 雀巢专业餐饮《2023中国中式餐饮白皮书》

3、预制菜B、C端双轮发力,2023有望突破5000亿

预制菜是疫情下最大风口。

在疫情催化、城镇化、家庭小型化的共同推动下,预制菜从B端走上C端,两个市场相结合,让这个并不算新的赛道爆发出惊人潜力,成为餐饮新的掘金大陆。

据艾媒数据中心数据,2021年中国预制菜市场规模约3459亿,同比增长19.8%。预计未来以每年20%左右的增长率逐渐扩张,2023年中国预制菜规模有望突破5000亿元。

图 / 雀巢专业餐饮《2023中国中式餐饮白皮书》

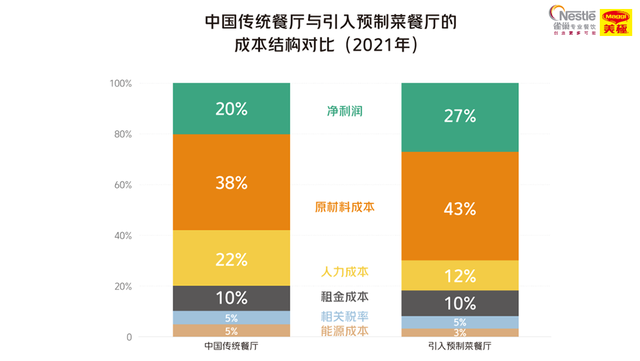

目前,预制菜销售渠道85%以上集中于B端。对餐饮企业而言,预制菜能够降低租金和人力成本,节约70%~ 80%餐厅后厨空间,提升餐厅整体坪效、提高食品出品效率,有效缓解餐饮业“三高一低”难题。

图 / 雀巢专业餐饮《2023中国中式餐饮白皮书》

预制菜在C端更是频频“出圈”,引得餐饮企业争相杀入。据中国连锁经营协会数据显示,疫情期间90%以上餐饮企业发力零售产品,其中91.6%企业出售半成品和预包装食品。

那到底是什么人在买预制菜,为什么买呢?《2023中国中式餐饮白皮书》里有着详细数据画像。

从性别和年龄来看,近六成预制菜用户为女性,其中30~40岁的宝妈人群是预制菜消费的主力军。

图 / 雀巢专业餐饮《2023中国中式餐饮白皮书》

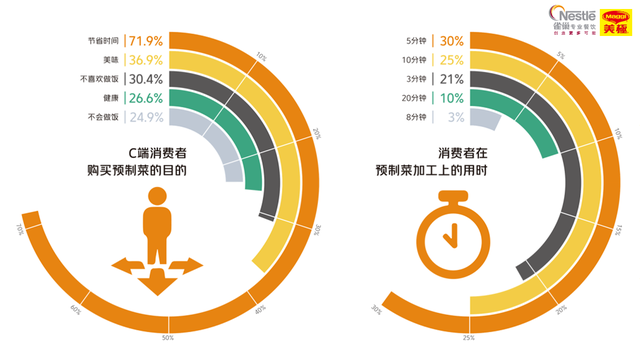

就购买预制菜的目的来看,节省时间为最大购买理由,选择占比超过70%;和省时接近的是 “省事”,调研显示,因为不喜欢做饭和不会做饭而购买预制菜的加起来占比超过60%。

图 / 雀巢专业餐饮《2023中国中式餐饮白皮书》

消费者又都爱买什么预制菜呢?

美团数据显示,小炒肉等湘菜,酸菜鱼、肉末茄子、小酥肉等川菜产品因上瘾享受味型受到追捧,在美团买菜快手菜品类中销量名列前茅。

另外,如佛跳墙、狮子头、猪肚鸡、金汤花胶鸡等口味以鲜为主的菜品也非常抢手,这类预制菜品工艺又较为复杂难以在家自制,因此成为家庭餐桌上最受欢迎的几道预制硬菜。

图 / 雀巢专业餐饮《2023中国中式餐饮白皮书》

值得关注的是,雀巢专业餐饮的金汤花胶鸡汁、黄焖鸡酱、卤肉饭汁等一汁成菜的预制调味酱汁也广受欢迎,很多人会自己采购食材,利用搭配这些预制酱料调味,一秒变大厨,做出地道经典饭菜。很多餐厅也使用这种便捷汁酱,降本增效,还原地道鲜滋味。

5大趋势,

探寻后疫情时代中式餐饮的新增长点!

餐饮后疫情时代即将真正来临,那中式餐饮新的增长点会在哪儿呢?

我们在《2023中国中式餐饮白皮书》中找到了一些答案。

趋势一:市场大融合

全渠道、全时段、多场景发展,边界消失

餐饮行业的边界正在消失。

肯德基开奶茶店、老乡鸡开酒馆、茶颜悦色开咖啡馆、蜜雪冰城卖炸串、盒马鲜生开夜市……

疫情催化了餐企复合时代到来,企业纷纷扩宽消费场景,多条腿走路,让企业在薄利润时代里存活下来。

一方面,开启全渠道发展:线上线下双主场,堂食+外卖+外带+零售多管齐下。

10年前,餐厅只要做堂食就可以活得好;7年前外卖经济崛起,堂食+外卖成餐饮营收双渠道;3年前部分餐饮企业开始尝试做新零售;最近两年预制菜突然走火……

餐饮存量时代,为了把触角伸向更多的消费者,餐企正在自发进行一场变革,纷纷走“零售+堂食+外卖+外带”为一体的“四栖模式”。

图 / 雀巢专业餐饮《2023中国中式餐饮白皮书》

另一方面,实现全时段供给:餐饮经营时段弹性化,纵贯早餐、午餐、下午茶、晚餐、宵夜。

随着消费的碎片化和时段的随机性,餐饮企业的餐点不再像过去那样泾渭分明,而是变得灵活。

以巴比馒头为例,原本主打早餐,如今在门头上打出“早中晚,营养吃好点”,向三餐发展;被誉为社区餐饮典范的南城香,最早以电烤羊肉串起家,近两年打出“饭香、串香、馄饨香”,早中晚全天营业16个小时左右, 以提供多场景消费的产品来延长有效经营时段。

在后疫情时代,多场景、多渠道销售模式让传统餐饮实现全时段营业,也让它们寻找到了新的增长渠道,拥有更强抗风险能力。

趋势二:消费两极化

大众餐饮更追求性价比,精致餐饮崛起

从餐饮消费变化上来看,呈现两极分化现象。

大众餐饮客单价在降低,更加追求高性价比;而精致高端餐饮却在崛起,客单价大幅增长。

这一边,三年疫情的打击下,顾客们消费已经越来越理性,钱包收得越来越紧,希望花最少的钱,吃到更高性价比的餐食。

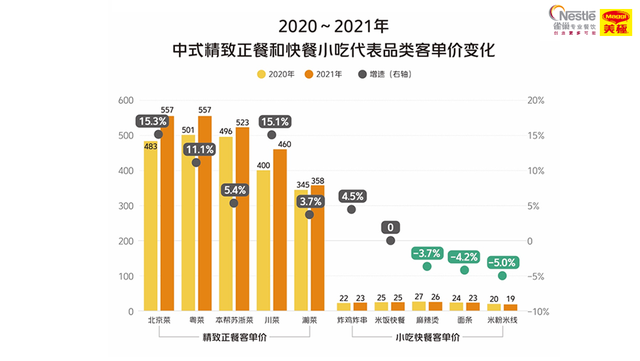

据《2023中国中式餐饮白皮书》显示,中式小吃快餐赛道的炸鸡炸串、米饭快餐、面条、米粉米饭、麻辣烫等消费基数较大的细分品类价格平稳,面条、米粉米线、麻辣烫客单价略有下降。

而那一边,中国高净值人群在增长,高端餐饮重新走进顾客视角,以“好味道、高品质、新体验”为特征的中式精致餐饮正步入发展红利期。

为此,中式精致正餐客单价在逐步上升,例北京菜从483元涨到557元、粤菜从501元涨到557元、本帮苏浙菜从400涨到460元、湘菜从400涨到460元……北京菜、川菜的客单价涨幅在15%以上。

图 / 雀巢专业餐饮《2023中国中式餐饮白皮书》

两类餐饮价格趋势的不同走向,体现出追求“更好美食体验”与“更高性价比”的消费场景并存。

趋势三:模式变革

大店变小,重塑中国餐饮门店格局

“大店关店潮,小店开店潮”成为当前我国餐饮行业的一个显著趋势。

相关数据显示,2021年开业的餐饮门店中,面积在400平方米以上的大店开店数量仅占约7%。

的确,疫情以来,大店、 贵店、以线下堂食为主的餐饮店生意受到较为严重的影响,一旦遭遇停业,则面临着高昂的房租、人工成本,经营压力巨大。

反之,投入少、 模式轻、店型灵活、产品简洁清晰的小店则呈现逆势上扬之势:

比如北京老字号紫光园,疫情期间所有店的流水都来自于档口,通州店12平方米的档口店以约每天8万元的流水带动了6000平方米的大店;

原本的大店也在演化中变小,比如海底捞、西贝,新拓展的门店逐渐小于上一代门店。西贝一代店面积1000~ 5000平方米,二代店700 ~ 1000平方米,三代店 300~600 平方米,逐渐变小。

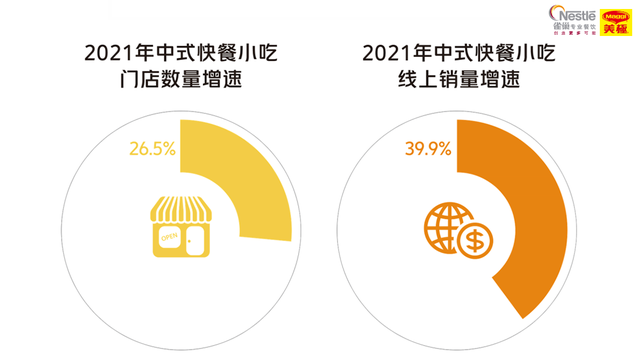

据《2023中国中式餐饮白皮书》显示,2021年,中式小吃快餐门店数量同比增速26.5%,线上销量增速39.9%。

图 / 雀巢专业餐饮《2023中国中式餐饮白皮书》

在这个充满不确定的市场环境下,短平快的餐饮小店正在成为餐饮创业的新风口。

趋势四:品类现黑马

湘菜加速连锁化,小炒肉备受追捧

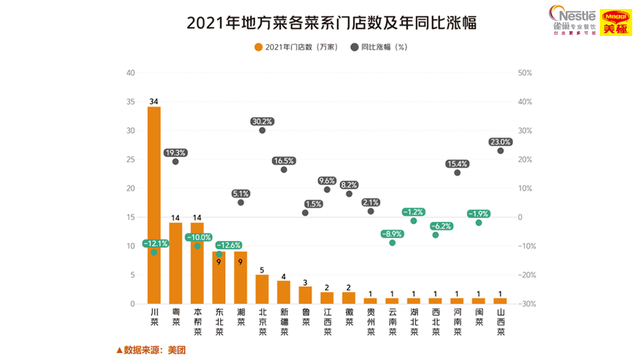

中国饮食文化博大精深,有粤、闽、浙、苏、鲁、徽、湘、川八大菜系各领风骚。

细分到各菜系来看,川菜以34万家门店数量遥遥领先,其连锁化率为18%,也是八大菜系中连锁化程度最高的菜系。

图 / 雀巢专业餐饮《2023中国中式餐饮白皮书》

但更值得注意的是,近年来,湘菜门店增速较快,已经超过川菜门店增速,连锁化率也仅次川菜,达到了17%。

费大厨、炊烟时代、农耕记等一批批优秀的湘菜餐饮品牌, 凭借着高性价比、并依托购物中心开店,快速在全国扩张,加速了湘菜的连锁化和品牌化的进程。

图 / 雀巢专业餐饮《2023中国中式餐饮白皮书》

特别值得注意的是,湘菜中的小炒肉正在成为新的爆品,全国各地正在刮起小炒肉、辣椒炒肉、 小炒黄牛肉风。

不同食材组合的小炒肉,从高端的鲍鱼,到各类辣椒 ( 白辣椒 / 杭椒 / 有机辣椒等),都被品牌作为细分卖点。小炒肉快餐化的发展趋势也很明显,美团餐饮外卖盖浇饭品类下,小炒肉2022年9月同比增速达94%。

与此同时,小炒肉作为人人喜爱的一道家常下饭菜,美极·一汁成菜系列研发出小炒肉汁复合调味料,不仅助力小炒肉打开家庭厨房的新市场,也助力餐厅降本增效,还原地道的经典口味。

除此之外,小炒肉凭着“有肉有辣有锅气,口味上瘾且较为平价”的优点,呈现跨品类发展之势。

大众点评典型品类门店小炒肉菜品分布数据显示,小炒肉正从湘菜跨界到川菜、苏浙菜、粤菜等各大菜系的菜谱中,甚至在一些西餐品类中也开始看到“辣椒炒肉披萨”、“辣椒炒肉汉堡”的身影 。

图 / 雀巢专业餐饮《2023中国中式餐饮白皮书》

趋势五:口味“鲜”味当头

减盐不减鲜,菜品开启“轻盐时代”

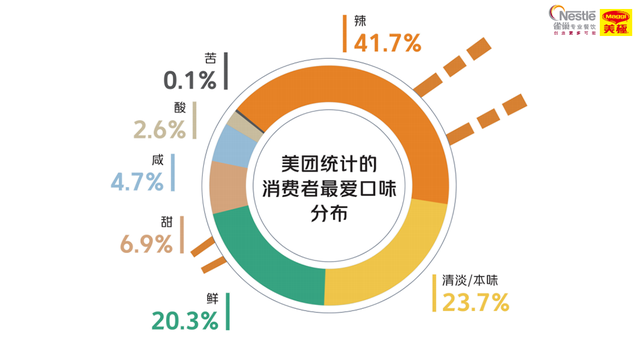

在口味趋势上,则“上瘾享受型”和“健康养生型”并存。

美团问卷调研统计的消费者最爱口味数据显示, 辣(41.7%)、清淡 / 本味(23.7%)和鲜(20.3%)是消费者最喜欢的3个口味。

图 / 雀巢专业餐饮《2023中国中式餐饮白皮书》

可以明显看到,辣属于上瘾享受型味型,“清淡/本味”和“鲜 ”属于健康养生型味型,从这个角度看,上瘾享受和健康养生是人们对饮食味道的两大偏好。

特别在疫情背景下,人们的饮食健康养生意识远超过疫情之前,“养生”成为时下的一大热词。

其中,从美团数据看到,“美极”味型的菜品需求和销量也成上涨趋势。餐饮从业者自发将一款面向厨房端的产品名称,融入到面向消费者端的菜品名称中,进而成为中式菜肴口味的名片之一,这种案例为数不多。“美极”作为“鲜”口味调味品的代表性品牌,能做到这一点,与“美极”独一无二、味觉记忆点鲜明的“鲜香”特点密不可分。

从大众点评的网友推荐菜来看,美极鲜虾滑、美极牛肉、 美极蒸鱼头、美极腰片、美极鸭下巴、美极虾、 美极凤爪等诸多菜品深受食客喜爱。

图 / 雀巢专业餐饮《2023中国中式餐饮白皮书》

另外,“减盐”正成为年轻人的饮食新风尚,口味清淡、突出食材本味的烹饪手法也很受欢迎。

无论是生猛大席,还是家常小宴,清炒菜都是其中必不可少的调剂,而一款减盐25%的美极薄盐鲜味汁则成了厨房必不可少的调味品。

美极薄盐系列产品

职业餐饮网小结:

民以食为天。

疫情虽然给餐饮行业带来较大冲击,但“吃”永远是最具抗周期性的朝阳行业。

在“世纪疫情,百年变局”的背景下,中式餐饮限制与创造并存、压力和弹力同在、传统与时尚交融,涌现了诸多创新,展示了坚韧性和生命力。

相关阅读

-

-

没有关键字相关信息!