日前,星巴克全球首家啡快概念店在北京揭幕。啡快打包专星送,将星巴克门店第三空间与数字化第四空间体验实现了无缝连接。但即便如此,星巴克又被好事者摁倒在瑞幸的床上,说成“被逼的”。

按照达尔文进化论,丛林里的生存法则只有一条,那就是“弱肉强食,强者恒强”。应用到商业社会,遇到了对的竞争对手,会逼着改变。

540天是个什么概念?依月来算,正好18个月。不错,这是瑞幸从创立到上市的百米冲刺的时间长度。

在中国的商业咖啡终端消费市场,星巴克一直是不二的王者。偶有打盹,也是暂时性停下来,蓄力,以走得更远。

2017年底,瑞幸来了。狮睡的星巴克,被搅了清梦。即便矜持,但抵不住聒噪。

一切,因此而变。

搅局

咖啡在国外,就是街边的日常消费。

但来到中国,因为是舶来品,为西方文化,成了“精贵货”。20世纪30年代,咖啡被上海人称为“咳嗽药水”。上海最早的咖啡馆开在外滩,只供外国水手们过过咖啡瘾。此后很长的时间内,喝咖啡的都是些从海外归来的华侨。

上世纪八十年初,国门再次打开。星巴克把它带到了中国,而且梳妆打扮了一番。

门店选址都在北京、上海的地标性处所。价格奇高,1999年在北京的国内的第一家店,卡布奇诺小杯的22,中杯24,大杯26。而且还有令人羡慕的空间,可以会客,可以独处。

这一切,对于当时刚刚开眼的国人来说,那是只能仰望的奢侈。

即便到现在,随着中国经济30年的飞速发展,随着国内城镇化过程的加快。星巴克通过拉网的形式来迎合平民化消费。但动辄30多元的价格,那还是身份消费。

对大多数人来说,那一杯只是为了显示与众不同的“面子工程”。

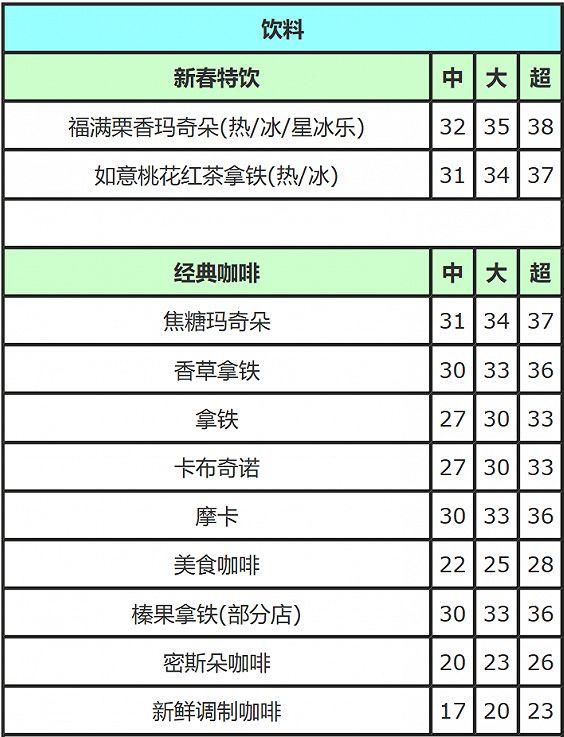

现磨咖啡零售是毛利润率很高的生意。依据星巴克中国2019年春季开始执行的价格表。主要口味的大杯售价基本在30元以上。

据测算,一杯星巴克咖啡的成本不到5元钱(20克咖啡豆成本2元、牛奶2元、纸杯0.6元)。而运营成本(房租、人工、折旧等)摊到每杯约13.8元。

物料加运营每杯约18.4元,卖30元的话毛利润率38.7%。售价38元的大杯能多加几粒咖啡豆?就算每杯成本20元,毛利润率高达47.4%。

▲星巴克价格表

架势

牌桌上入了外来物种,不按常理出牌。这对于既得利益和守成者来说,这就是明摆着搅局。

瑞幸一出手就是消费平权,要把咖啡的身段拉低。瑞幸咖啡CEO钱治亚认为,“星巴克价格过高、配送不便。”咖啡只是国外街头饮品,没必要在中国卖成奢侈品。

星巴克饮品的均价在30多元,瑞幸把价格拉低到24元左右,外加疯狂的补贴,3元钱买到一杯大师咖啡,在很多消费者的记忆中,那是家常便饭。

瑞幸从一开始就坚持自己是一家卖咖啡的互联网公司,骨子里有着神州租车的基因,高举高打的补贴烧钱,为的就是让消费者在高频次购买后通过品质和服务来养成习惯。

另一个大棒就是随处存在的可见。钱治亚表示,消费者要的是一杯咖啡,而不是咖啡馆。星巴克等传统咖啡品牌强调第三空间,强调线下的用户体验,强调到店的体验。但瑞幸强调any moment,无限场景,任何时间、任何场景之下喝咖啡。

进入中国市场20年,星巴克一直沿着传统的商业逻辑前行。找到最黄金的商业地段,开设最豪华的店面,将咖啡卖给更多的用户。这是传统的商业的逻辑。

瑞幸咖啡走了另一条路,在黄金地段但不一定是在一楼开设门店,通过线上线下相结合的模式,满足用户自提或外卖的需求,瑞幸咖啡的逻辑是,为用户方便的提供一杯咖啡。

得益于不是咖啡馆,瑞幸开起新店来无比迅速,2018年12月25日,瑞幸上海新世界大丸百货店正式营业,这是它第2000家门店,到12月31日,它的门店数量已经达到2073家。也就是说,一周之内,又开了73家。

常被饮用的另一个对比数据是,星巴克进军中国20年来,也才开出了3521家门店。

而且,瑞幸还处处把自己打扮成“科技公司”的模样。瑞幸的咖啡店更像一条流水线,每台咖啡机与传感器相连,咖啡豆的萃取时间、温度、仓压等运行参数已经设定好,满满的智能化意味。线上的数字化手段,也给外界传达的是一家互联网快公司。

走火

架势已经拉开。CBNData 发布的数据显示,在上海,瑞幸咖啡的线下店与星巴克高度重合;而在北京,瑞幸咖啡55%的门店距离最近的星巴克不超过500米,16%位于500到1000米以内。针尖对麦芒的意味,显而易见。

即便瑞幸自己声称,并非想抢星巴克的生意,靠截胡接货做不出大公司。但愿望再好,也有擦枪走火的时候。

2018年5月,瑞幸咖啡发布了一封公开信,指出星巴克与物业合同中签订排他性条款,同时要求瑞幸咖啡的供应商二选一。除了高调发布公开信,瑞幸咖啡还向法院起诉星巴克,并向国家反垄断局执法部门进行投诉。

在当时,被外界解读为瑞幸的碰瓷和炒作。这是市场挑战者惯常使用的博弈策略。永远琢磨着与老大站在一起,能最大地提高曝光度。

瑞幸想着一路狂奔向前,高补贴之下的资金问题会托它的后腿。9个月亏了8个亿,非一般的角儿难有这样的硬身板,但瑞幸不差钱,通过圈内融资后手连连。

在美股上市的前三次融资中,总能看到老东家神州租车的影子。陆正耀是神州租车的实际控制人,他与大钲资本创始人黎辉和愉悦资本创始人刘二海关系密切。

瑞幸几乎不到半年就“输血”一次。2018年7月12日,瑞幸宣布完成A轮2亿美元融资,大钲资本、愉悦资本、新加坡政府投资公司和君联资本参与融资。

不到半年后,瑞幸又宣布完成2亿美元B轮融资,愉悦资本、大钲资本、新加坡政府投资公司、中金公司等为参投公司,而在本轮融资过后,瑞幸估值已达22亿美元。

2019年4月,瑞幸完成了1.5亿美元新融资。4月22日,在美国完成IPO,投后估值将近30亿美元。瑞幸完成资本布局的最后一块拼图。

也就在上市前不久,瑞幸宣布2019年要开2500家店面。这也意味着,到2019年底瑞幸咖啡的门店数量将超越星巴克。瑞幸的品类也从咖啡增加到茶饮、果汁、轻食、沙拉。

截止到2018年末,星巴克在中国大陆拥有3600多家店,并计划到2020年增长到5000家。

还手

一直坐着头把交椅,老大星巴克原本没必要对自己那么狠,毕竟对守成者来说,“不犯大错”是关键。

但这种情势似乎一点点被改变。2018年三季度的财报让星巴克惊呆了。

财报显示,中国同店销售额下跌2%,中国及亚太区市场营业利润率则下跌7.6%,九年来的首次下滑。

2018年以来,星巴克就感觉到“被影响”,也在不断求变。当年8月,星巴克宣布与阿里巴巴合作,借助阿里的诸多入口及饿了么蜂鸟配送进行线上拓展。截至2018年12月中旬,星巴克外卖业务已覆盖30个城市的2000多家门店。

此外,星巴克在11月份还宣布全面涨价,范围涵盖咖啡、茶饮与星冰乐等品类,均涨价1元。

2019年3月22日,星巴克举行了史上最大的股东大会。星巴克CEO凯文·约翰逊提到:“未来星巴克的增长将着眼于三方面,提高用户体验,增加创新的饮料产品,以及推动数字化关系。”

今年5月推出在线点单、到店取服务,星巴克开始将“数字创新”放在与“星巴克零售”同等重要的位置。

7月12日,星巴克“啡快概念店”的新模式门店正式在北京推出,隔得不远的就是一家瑞幸门店。未来还有更多的“啡快概念店”出现,这将与之前的“第三空间”大不相同,以此满足不同场景下的消费行为。

从逻辑上看,无论是外卖还是啡快,都在弥补星巴克业务的短板。一是线上零售平台有着很好的数据收集能力,二是顾客的多场景需求可以得到满足。这两点都可以提高星巴克的行业竞争力。

都说星巴克教育了中国用户喝现磨咖啡,而让用户养成自提习惯的却是瑞幸。这一次,星巴克也想反向收割。毕竟对于一向养尊处优的星巴克,不想被落下,才是它更高的使命。