日前,2018年度中国餐饮品牌力百强榜单发布,在全国40多万家饮品店中,仅有喜茶、奈雪の茶、瑞幸咖啡等6大饮品品牌上榜。

这背后,能够窥探饮品市场怎样的现状?又揭示了饮品市场怎样的趋势?

01

全国40多万家饮品店,仅6品牌上榜

从百强榜单中我们可以发现,在近两年大火的饮品赛道,喜茶、奈雪の茶、连咖啡、瑞幸咖啡、一点点、鹿角巷等饮品品牌成功登上品牌力百强榜单。

美团点评发布的报告称,2018年全国现制茶饮门店数达到41万家,一年内增长74%。另有数据表示,截至2017年底,饮品的门店数量甚至超越了火锅,成为了整个餐饮总盘占比最大的赛道。

换句话说,全国40多万家饮品店,却只诞生6个百强品牌,品类大赛道与品牌力整体势能形成了巨大反差。

02

茶饮业态持续火爆具备差异化定位的品牌强势突围

从上榜的饮品品牌中可以发现,茶饮比咖啡更红火,6个品牌中,有4个品牌为茶饮品牌,这4个品牌在微信指数、在线评论数、门店数、进驻城市等级、餐厅星级等级上各占优势。

喜茶的微信指数和在线评论指数均位列入选茶饮品牌首位;奈雪の茶则是这6大上榜饮品品牌中唯一一个“准五星”(最高级别:五星)的饮品品牌;鹿角巷的品牌力总分位居6大上榜品牌之首;而一点点则以全国1066家门店的密集布局,成为了上榜品牌中门店数量得分最高的品牌。(注:以上数据的截止时间为2018年12月17日)

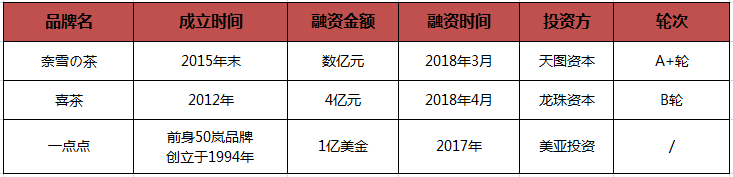

公开资料显示,近几年新茶饮成为了资本尤为青睐的业态,各品牌动辄就融资过亿。

在上榜的4大茶饮品牌中,除了鹿角巷,其余3品牌均在近两年获得了资本的青睐,甚至有的品牌在短短几年时间里获得了资本的数轮融资。

例如在2016年年底获得天图资本投资后的奈雪の茶,今年3月份再次完成天图资本数亿元的A+轮跟投。据了解,投后奈雪の茶估值达60亿元,成为公开资料中茶饮行业首个独角兽。

此外,这4大品牌在运营模式和商业模式上也各有特色:

喜茶:建立了“产品+环境+定位”的三大核心壁垒;

奈雪の茶:开创“茶+软欧包”的双品类模式,带来了1+1>2的效果;

鹿角巷:用美学+创意+设计+生活的四大主轴去贯穿整个品牌;

一点点:在生产流程上做到专业化和精细化,并用极具性价比的价格去持续吸客。

与此同时,我们也发现,有很多曾经红极一时的茶饮品牌如贡茶、coco都可等,在百强榜单上均未见身影。

对此,辰智科技创始人葛建辉表示,虽然在茶饮体系中产生了很多好的品牌,但最近一年多时间里,新开的茶饮店存活率并不高。这里面涉及到了过度炒作的问题,这种营销炒作并不代表品牌力。

葛建辉认为,营销运营非常重要,但过度营销反而会毁掉整个品牌。

由此可见,纵使茶饮的市场空间仍在不断扩大,但只有找到了属于自己的差异化定位的品牌,才能在竞争激烈且拥挤的市场赛道上越走越远。

03

互联网咖啡强势崛起均依靠社交能力塑造品牌力

今年,咖啡业态的火爆有如前几年牛肉火锅崛起之势。

在6大上榜饮品品牌中,2大新晋互联网咖啡品牌瑞幸咖啡(luckin coffee)和连咖啡(coffee box)位列其中。

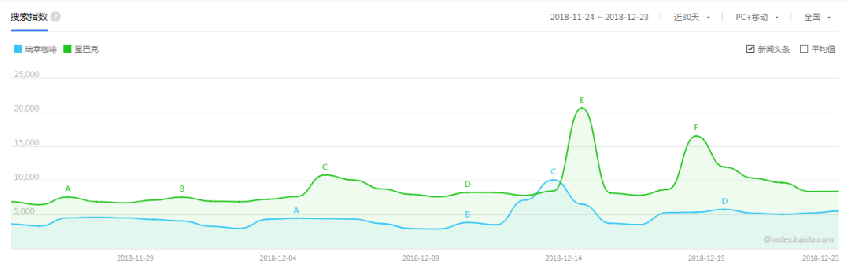

两年以前,尽管市场上咖啡品牌不少,但在大多消费者眼中,星巴克依然是咖啡的代名词。

如今,瑞幸咖啡和连咖啡两大互联网咖啡品牌的出现,使原本平静的咖啡行业泛起巨浪,也逐渐打破了中国咖啡消费市场上星巴克一家独大的局面;同时,这两股新力量的搅局,也唤醒了咖啡巨头的危机意识,并且将星巴克逼上了咖啡外卖赛道。

中国咖啡市场出现了“三国杀”的局面,有行业人士表示,瑞幸咖啡或将有望成为“干掉”星巴克的本土咖啡品牌。

细细观察这两大互联网咖啡品牌,它们无不是顺应了时代的潮流,借助咖啡自带的“社交基因”,用互联网思维去强势入局咖啡领域,并用“烧钱”的手段来寻求市场增量。

瑞幸咖啡:通过App和小程序的互联网手段,利用集精细投放、IP借势和裂变营销为一体的营销方式,在裂变中主要以补贴的形式作为诱饵,以此来提高用户的消费频次;

连咖啡:主要依托小程序,并以“口袋咖啡馆”的社交裂变为主要增长手段,更加重视用户的社交需求,有很强的社交基因,同时也使用补贴为主要手段来获客。

从百强榜单上的数据来看,瑞幸咖啡和连咖啡都是中国本土很优秀的互联网咖啡品牌,它们不但给外国咖啡品牌造成了不小的威胁,还凭借着各自的品牌特色在短短2年时间内获得数次融资。

然而,在资本看好之余,也有行业专家对它们采用的大规模补贴用户的打法来撬开行业缺口的方式存疑。日前瑞幸咖啡的财报曝出,2018年前9个月净亏损8.57亿元。为此,有行业人士猜想,瑞幸咖啡会不会成为下一个ofo?

所以,在这种“烧钱”模式背后,互联网咖啡是否是餐饮人未来的一个新机遇和方向,仍不得而知。

04

餐饮下半场,饮品品牌化时代到来

如今,新式茶饮和咖啡俨然成为了餐饮行业的“当家花旦”。

众所周知,饮品品类作为近年的大火赛道,也有很多新兴品牌涌现了出来,市场增长率和总体体量与日俱增,截至今年第三季度,我国现制茶饮门店数达到了41万家门店。

和之前的珍珠奶茶情况不同,包括喜茶、奈雪の茶、鹿角巷、一点点在内的新式茶饮和奶茶品牌,搭乘着移动互联网和资本的快车,逐渐出现了品牌化、连锁化、规模化发展的态势,逐渐摆脱了以前个体化发展的模式,也有的借助了新的营销手段或爆品思维,成了网红品牌或网红产品。

咖啡业态也一样。

然而,每个产品都有它的生命周期,对于品类来说也是如此。我们见证了太多风行一时最后又慢慢归于沉寂的品类,比如曾经的潮汕牛肉火锅、烤鱼、重庆小面等。如今,饮品市场在经历了几年的爆发后,品类红利也在慢慢消失。

纵观这个千亿的饮品市场,巨大的市场空间成为吸引茶饮创业者进入的动力,而且细细观察可知,无论是新式茶饮还是咖啡市场,仍然处于成长期。

即便是上榜的几大品牌,它们的市场占有率也并不算高,而且也还没有品牌利用先发优势成为市场寡头。

好比当下势头迅猛的瑞幸咖啡,和巨头星巴克相比,其综合实力还是相差甚远。

反过来说,这也意味着,饮品市场金矿还尚待挖掘。

结 语

排队几小时也要喝的茶饮,资本进入迅速催生的独角兽咖啡,不仅给年轻消费者带来不一样的味觉体验,还引导大家体验新的生活方式。

那么,在即将到来的2019年,在餐饮的新时代里,茶饮品牌应该如何去抢占先机呢?

记者认为,品牌力是消费者选择品牌或产品的重要依据,不仅能够给产品带来溢价,也是企业从众多竞争者中脱颖而出的标识。

正如华南理工大学新闻与传播学院教授段淳林所说的,在餐饮新时代,品牌力将决定竞争力,而品牌力是可以赋予产品文化内涵和价值感的。