职业餐饮网编者按:

在美国有一家公司,它年营业额约 490 亿美元,为356000家餐厅、饭店、学校、医院等提供餐食,每年运送130亿件食品和其他产品,占美国供应链市场份额的 18%。海底捞和真功夫都梦想成为中国的它,它就是Sysco——美国西斯科公司。

中国的餐饮行业正在发生另外一个故事——供应链的美丽故事。

不管是最近广告打得火热的真功夫的鲜食汇还是之前得到大众点评、红杉资本投资的链农、美菜;新辣道餐饮旗下的信良记等等,他们都在讲同一个故事:成为中国的Sysco。

上述说到的这几家企业不仅是要把Sysco当做自己的奋斗目标,还都专门派人去美国Sysco公司参观学习考察过。

那么为什么这么多餐饮创业公司要去把Sysco当做自己的奋斗目标呢?那是因为这个梦想足够大,每个人餐饮从业者听完之后都会心动。目前中国餐饮行业规模突破了30000亿,今后几年这个数字肯定还是会迅速上升,在3万亿的餐饮规模中整个餐饮供应链的规模不少于1.5万亿。

到今天这个1.5万亿的市场中没有一家龙头企业,甚至可以说没有一家像样的餐饮供应链企业,这就是为什么大家都在讲成为中国的Sysco。

Sysco到底有多牛?

1

做全程供应,年收入487亿美元

影响北美食品行业的零售巨头sysco,在很多供应链企业的心中是个标杆型公司,2014 年在福布斯世界五百强企业榜单上排名 61 位。营销网络遍及美国、加拿大、爱尔兰和巴哈马等地。据公开数据可以看到2015年 Sysco收入为487亿美元,毛利率达到17.9%。

如今sysco已为356,000家餐厅、饭店、医院和学校提供餐食,服务客户多达420,000家,涉及有常温、冷冻、冷链三种状态食品,品类包括鲜冻肉、海鲜、家禽、蔬菜、水果、零食以及环保餐具厨房用品等等。

这是一家真正意义上的餐饮供应链企业,不像国内现在的餐饮供应链只供应其中的蔬菜或者是冷冻肉或者是调味品,人家Sysco是全程供应。

Sysco的操作模式,在早上五点到下午五点之前接受洛杉矶客户订单,下午五点以后到凌晨五点之前配送到各个商户(医院、公司团餐、餐饮企业),所有产品都不会被存放过久,库存基本一周一循环,这些似乎在国内食品公司都很难做到。

2

营销网络遍布美国和加拿大

Sysco 分销的主要食品有速冻食品、罐头和干类食物、新鲜时蔬、肉类和海鲜,乳制品和饮料品等。同时,Sysco 还分销很多种有关食品的周边产品,如餐具和厨具。所有产品或是 Sysco 的自有品牌产品,或是其他公司的产品。

Sysco营销网络遍布美国和加拿大

Sysco 成立于 1969 年,于次年上市。从 1988 年开始,Sysco 通过连续且十分凶猛的横向和纵向并购和兼并迅速的在高收益的市场中站稳脚跟,通过建立自有品牌取得高利润,通过确立地区性的利得损失机制控制库存和降低成本,公司体量为其创造了规模经济优势。

在 2003 年,Sysco 和星巴克咖啡公司达成合作协议,Sysco 开始独家负责向那些与星巴克公司没有合同关系的公司分销星巴克产品。

3

实力雄厚,每年运送13亿个食品箱

Sysco 供应链实力雄厚:从原材料供应商开始到终端的消费者,Sysco 的 200 个分销场地和超 10,000 个销售和营销代表为供应链的每一个环节提供支持,每年运送的食品箱有 13 亿个之多。Sysco 在过去的十年不断投资完善供应链体系以降低成本,因其现有的基础设施和投资规模,Sysco 稳居市场领导地位。

4

与农场合作,提供一站式服务

以降低成本为目标的供应链体系并不足以满足多变的市场需求,十年前,Sysco 还是一家市值只有 400 千万美金的公司,时任 CEO 的 Rick Schnieders 认识到 Sysco 的商业模式存在一个严重的缺陷:因公司成功的通过标准化流程取得更高的效率,使得 Sysco 所提供的产品线越来越少,而 Sysco 的顾客——那些餐厅的主厨们,需要的是更加多样的选择。除此之外,人们更喜欢本地社区农场的新鲜食物,也更希望支持可持续性农业的发展。

Sysco的合作农场

Rick Schnieders 认为留住和取得顾客最好的办法就是—— Sysco 应该通过和本地农场以及其他食品公司建立关系来满足顾客多种多样的需求。从 2008年 开始,Sysco 开始升级它的供应链体系,目标是打造一个全新的价值导向的价值链体系。

现在,Sysco 的产品种类范围很广,这不光为顾客提供一站式的服务,还有助于销售收入的稳定和多元化。Sysco 致力于可持续性发展、鼓励可持续性农业和使用可再生能源。2013年 Sysco 减少用电达到五百万千瓦时。

5

48年发展历程,成为全球最大供应链

我们来回顾一下Sysco的发展年鉴历程,你会发现很有意思的是他们一直在对竞争对手进行并购。

1970年上市,当年进行了第一次并购,收购了ArrowFood Distributor。

1976年收购Mid-Central Fishand Frozen Foods Inc。

1979年销售额超过10亿美金。

整个80年代, Sysco继续收购,不同的是,其开始收购更大的公司,所服务的市场区域占全美国150个中的148个。其全国性市场和从事的相对抗跌的业务使其避免遭受80年代的危机。1989年销售额达到68.5亿美金。至80年代末,其已进行了43次并购,占8%市场。

1981年成为美国最大的食品配送公司,ComptonFoods in Kansas City,购买肉类,并开始向超市和其他机构提供肉类和冷冻主菜;

1984年从Sara Lee购买了PYA Monarch旗下的三个公司;

1988年以7.5亿美金收购了当时全美第三大食品配送商CFS Continental;

整个90年代, Sysco更多收购,建立SYGMA,并采用fold-out折叠式扩张策略深挖市场,即在距离现有运营地较远的地方建立新的配送中心,从其他现有的地方调配人手,建立新的独立的运营中心以服务新市场。新的fold-outs的创建时间为每6个月。

1991年创建SYGMA网络,专门服务于连锁饭店;

1995年推出“折叠式”扩张策略;

1997年SYGMA包含11个DC服务于37个周的顾客,贡献13亿美金收入;

2000年至2010年, 收购继续进行,总并购已超过145个(截止2012年约157个);

Sysco主要餐厅顾客

Sysco 的迅速发展也离不开美国整体的经济环境和美国民众对收入的预期。在 1970 年的美国,美国人在外就餐的消费总额占到全部饮食花费总额的 34% ,到了 1989 年,这个比例已经攀升到 46% ,尽管家庭饮食花费占家庭所有花费的比例逐年降低,但是饮食花费每年都在升高。从 1992 年到 2002年,在外就餐的消费比例增长了 58% 。

美国农业部 USDA 估计,到 2020 年这个比例依然会逐年增加。美国经济和社会的不断变化是引起增长的主要因素:家庭收入越来越高,更多的单人和空巢家庭。

中国餐饮供应链是否会出一个Sysco?

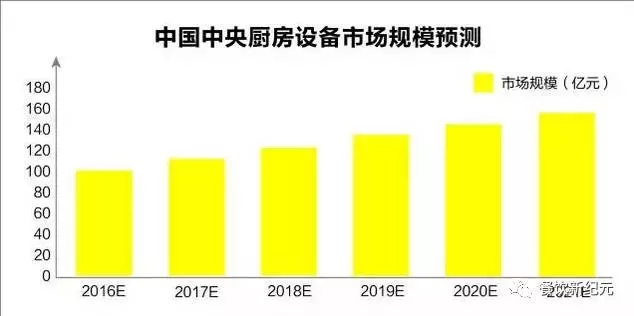

虽然在中国的餐饮业曾涌现了一股自建中央厨房的风潮,餐饮品牌们希望走一条麦当劳成长的路子。中国连锁经营协会有一个数据:截至 2016 年,中国成规模的连锁餐饮企业中,74% 已经自建中央厨房。

中国中央厨房的规模不断增长

企业纷纷自建中央厨房的效果并不理想,而中国供应链市场目前呈现出的情况是:企业年平均营业额 4 亿元,相比中国供应链市场的规模的 1.5 万亿元,只占 0.03%。

在美国,餐饮供应链企业 Sysco 年营业额约 490 亿美元,占美国供应链市场份额的 18%。如果按照美国的供应链龙头企业占比计算,那么中国供应链龙头企业的年营业额可以高达2700亿。

集中度低,业务分散是中国餐饮供应链行业的现状,中国一直没有一个像夏晖或者是 Sysco 这样的供应链服务企业,也是制约中国出现麦当劳这样百亿级餐饮品牌的原因。

行业发展扩张需要供应链,而行业寡头远未形成,可以说中国餐饮供应链市场还是一片蓝海,就在这样的背景下,餐饮供应链创业者们带着做“中国的 Sysco ”的目标出现了。

蜀海国际的股价走势图

海底捞旗下的蜀海供应链也是把Sysco作为自己的奋斗目标,特别是去年蜀海国际的上市,海底捞蜀海供应链背靠海底捞火锅主打酱料底料生产,企业上市之后股价一路高涨,目前市值是52亿。

蜀海国际的上市更是给了中国供应链创业者一剂强心剂,让大家也看到了这个行业的希望和未来的发展潜力。

结语:

Sysco 所在的西式餐饮市场,产品比较简单,标准化程度高,相比起来,中式餐饮,一个企业所需要的产品就有 40-70 个品种。中餐本身的 SKU 复杂程度是西餐远远无法比较的,加上中式餐饮多数还是靠师傅带徒弟,不少厨师做菜很有经验,很好吃,但是怎么做出来的说不清楚,标准化程度低。在中国这样一个品类极度丰富的餐饮市场上,想要成为供应链行业的独角兽,必须具备极强的个性化综合服务能力。

餐饮供应链这是一个美好的故事,如果做成功了那么每个餐饮人都可以从中受益,每个消费者也能够享受更健康更安全的食材,但是由于中餐的特殊性质,要努力做成这件事情还需要沉下心来,慢慢摸索。